インドの決算書ってみたころありますか?初めて見た瞬間、解読不能。。。連結仕訳どしたらよいの?と、茫然とし思考停止状態が続きました。会計は万国共通という既存の考えが音を立てて崩れていきました。

そんなインドの財務諸表の特徴について解説していきます。

連結決算でインドの会社を担当することとなった方、インドの得意先の財務諸表を確認しなければならなくなった営業の方向けに投稿します。

あと、インド会社法の決算期は3月末が原則です。ただし、12月末にしたい場合、ある機関に届け出を申請すれば変更になります(但し、25年3月時点で厳格になっており12月から3月に戻す要請が監査法人から受ける場合があります。注意が必要です)。

カンマの位置

まずは、ぱっとみ、桁のカンマの位置が日本と異なります。

日本や欧米的には百万円であれば1,000,000円となり左に3つゼロを開けてカンマが置かれます。

インドは左に最初の3つゼロを開けるのは日本と同様だが、そこから左に3つではなく2つ開けてカンマが置かれます。

10,00,000円(百万円)

1,00,00,000円(1千万円)

1,00,00,00,000円(10億円)

となります。これがかなり読みにくいですね!

というのも、

インドでは

100,000ルピーは1ラック(Lakh)

100ラックは1クロー(Crore)と言います。

これが基準となっています。だから、桁が2桁飛びになるのです。

1ラック=100,000ルピー=1,00,000ルピー

1クロー=100ラック(1ラック×100)=10,000,000=10,00,000ルピー

つまり1ラックの1,00,000にゼロを2つ足してカンマつけて1を足すのです。

めんどくさいですね。

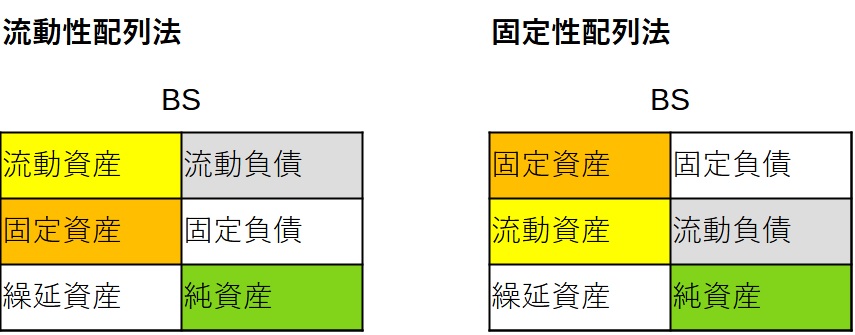

固定制配列法

1.BSが固定制配列法になっています。

2.さらに貸借逆!

3.最後に純資産が一番上になります!

ここまできたら訳わからないでしょ。

さて、1から解説します。

通常、一般的な企業は流動性配列法です。

ちなみに、流動性配列法と固定制配列法は図の通りです。

固定制配列法は固定性が流動性よりも重要な企業のBSの場合です。

たとえば、電力会社やガス会社等が該当します。

2.さらに、これが貸借逆になります。

ここまでで終わればよいのですが、さらに進みます!

3.借方の純資産が一番上になります!

これはインドにおいては日本と異なり換金性の低いものが上に来るためだからです。

なかなか理解出来ないですよね!

明細を見てみましょう!

スペースの関係で1行で表現させていただきます。英文表記も追加させていただきますね。

| 貸借対照表 | Balance Sheet |

| 負債・純資産合計 | Equity and liabilities |

| 株主資本 | Shareholders’funds |

| 資本金 | Share Capital |

| 剰余金 | Reserves and surplus |

| 固定負債 | Non-current liabilities |

| 長期借入金 | Long-term borrwings |

| 退職給付費用 | Long-term provisions |

| 流動負債 | Current liabilities |

| 買掛金 | Trade payable |

| 未払金 | Other current liabilities |

| 短期借入金 | Short-term loans |

| 合計 | Total |

| 資産 | Assets |

| 固定資産合計 | Non-current assets |

| 有形固定資産 | Fixed assets |

| 建物、機械、器具工具 | Property,plant and equipment |

| 無形固定資産 | Intangible assets |

| 建設仮勘定 | Capital work-in-progress |

| 長期貸付金・前渡金 | Long-term Loans and advances |

| 流動資産合計 | Current assets |

| 在庫 | Inventories |

| 売掛金 | Trade receivables |

| 現預金 | Cash and bank balances |

| 短期貸付金・前渡金 | Loans and advanced |

| その他流動資産 | Other current assets |

| 合計 | Total |

となります。

これ、初めて見る人、特に日本企業のBS見ている人は訳わからなくなりますね!

理解出来ましたでしょうか?

ちなみに、PLの配列はどうかというと特段変わったところはありません。

ただし、インドは税金が複雑です。GST等難解な税金制度がありますので、現地の会計事務所に聞くことをお勧めします。

まとめ

いかがでしたでしょうか?

初めてインドの決算書を見た時に衝撃を覚えたのを皆様にお伝えしたかったので、投稿しました。

いずれにしても、慣れれば問題はありません。

会計は万国共通とは言ったもので、確かに概ね共通であると上記内容を理解した後に納得しました。

コメント