在庫について間違った解釈をしている人が多く、東証一部上場企業の経理部長が、在庫についての誤解をここに解いていくと同時に、在庫管理の留意点6選を紹介していきます。

在庫とは

在庫:販売を目的として所有する製品、商品(仕掛品、原材料等)→要は自分の会社にあるけどまだ得意先にわたしていないもの。

商社行為をしている会社、つまりは商品を仕入先から仕入れて、得意先に売る場合は在庫は商品という勘定科目で表記します。

一方、製造業の場合には、原材料を仕入先から仕入れて、工場で加工し、組み立て、最終製品にします。この過程で、

原材料を仕入先から仕入れて会社のものになったものは勘定科目:原材料として在庫になります。

原材料を加工、組み立てした段階で、まだ、完成品になってないものは勘定科目:仕掛品として在庫になります。

仕掛品が最終工程まで完了し、出荷出来る状態になったものは勘定科目:製品として在庫になります。

第1選:在庫増加=利益増加はやめるべき

利益が出ないから在庫を増やそうと安易な考えを持っ人がいます。これは意味の無いことです。後で痛いしっぺ返しを貰うことになります。

商品は得意先に売る前に会社が購入をします。得意先に売れなかった場合にその商品は在庫となり、会社に置かれた状態になります。この在庫は見かけ上の利益を増加させます。

ただし、この状況は、実質売れ残りです。確実に翌月売れるという確約があればよいのですが、利益が出ないので売れない製品でも良いから製造してしまえ!と言って在庫を積み上げるということは

1.実態が見えなくなる。

2.正攻法ではないので、そういう状況であれば恐らく赤字の状態に陥っているものと推測される

3.陳腐化の恐れがあり、2次災害(将来的には評価損を計上せざるを得なくなる)

安易に在庫を増やすということは、まったく無意味なことです。やめておきましょう!

ただし、黒字か赤字かの瀬戸際であった場合、それが今後の会社運営に大きく影響を及ぼす状況では緊急避難的に合法的に保有するのも手ではあります。金額的な影響は限りなく少ない場合ですよ。

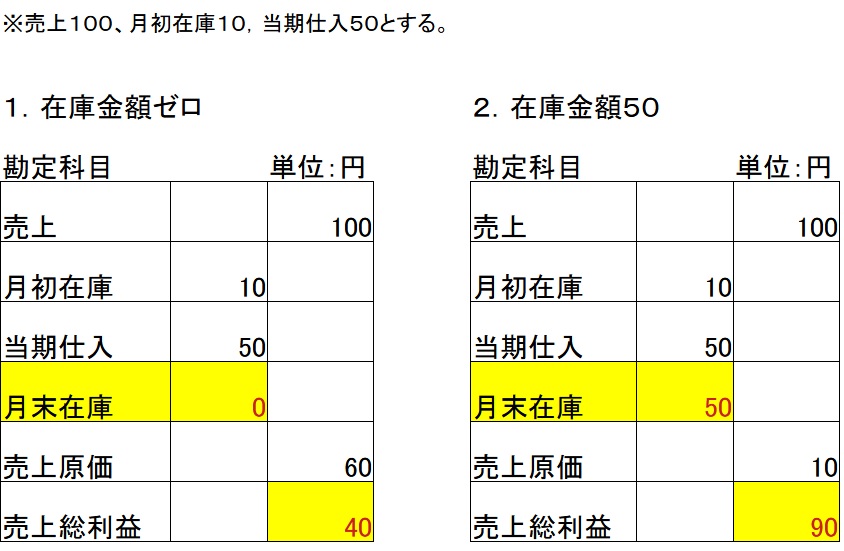

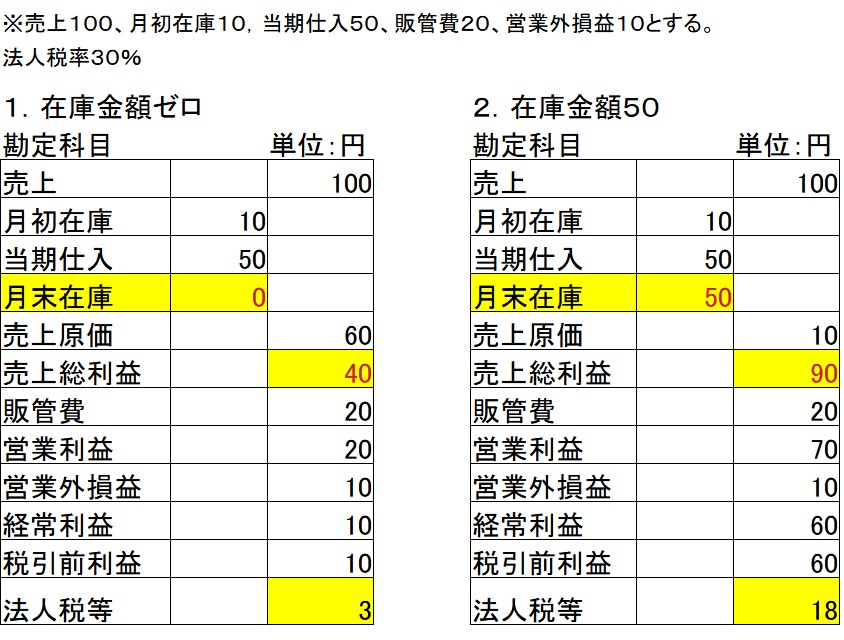

第2選: 期末は在庫減少=法人税減少

在庫を増加させると見かけの利益は増加します。しかしながら、利益に連動する法人税の金額も増加してしまいます。これはキャッシュフロー上、マイナスとなります。

払わなくて済む税金を、わざわざ支払うことになりますので、恣意的に在庫を増加させることはやめておきましょう!

このように、在庫ゼロの場合には法人税4円。在庫50円の場合には24円と計算されます。

月末在庫は少ない方が節税となります。

第3選: 過度な在庫保有は現預金が不足する

得意先に売る前に商品を仕入先から会社が購入をします。得意先に売れなかった場合に、その商品は在庫となります。

得意先に売った後に代金を得意先からもらいますが、商品は得意先に売る前に会社にないといけません(直送取引の場合は別ですが)。

商品を仕入れる方が先なのです。得意先に売れない=在庫になる=代金を回収出来ない=資金繰りが悪化するという負のスパイラルが平気で起こります。

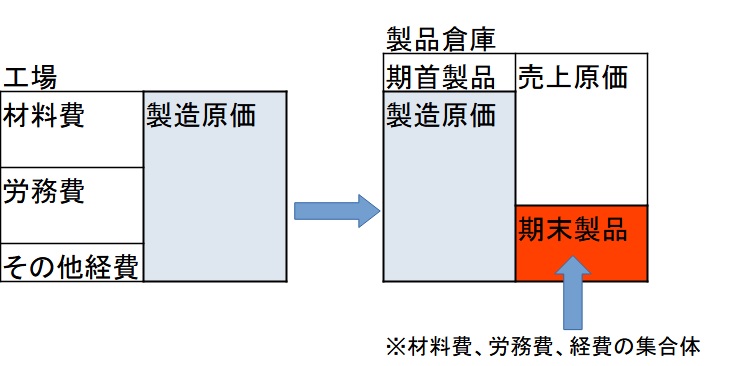

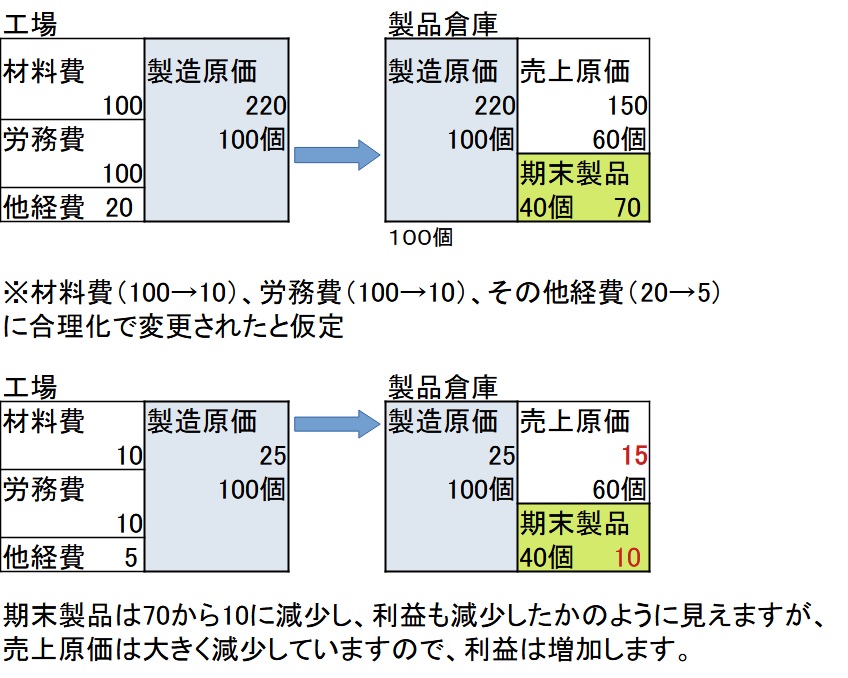

製造業であれば事態は深刻で、製造業の製品の構成は、原材料、労務費、その他経費から成っており、それらの支払いは製品の売却収入より先になるため、在庫で保有するということは、お金が寝てしまうことになるのです。

下図の通り、製品倉庫になるものは、材料、労務費、その他経費を支払っているので、この投資した分を、売却収入としてお金をもらわなければ会社にお金がなくなってしまいます。

ちなみに、売上原価は得意先に売れたものだけに対する製品の合計です。

期末製品がゼロであれば得意先からお金が入ってきます。よって、期末製本は(在庫)は得意先からお金が入ってこないで効率的なお金の循環になっていないという意味です。

第4選: 在庫評価は合理化と反比例することを留意する

製造業においては、合理化で、材料費、労務費、その他経費を圧縮した場合、在庫に振り替えられる金額も圧縮されるので、在庫単価は少なくなります。これにより、一時的に利益が出ないように見えますが、各経費が圧縮されているので、合計では費用は少なく利益が出る方向となることがありますので、ご留意願います。

ただし、全体では売上原価は減少し、利益は増加します。下図参照願います。

第5選: 不要な在庫は客先に交渉

在庫は生ものです。滞留している在庫は得意先に交渉して引き取ってもらうか、廃棄代をもうらうかして、必ず現金に換金するように心がけましょう。

在庫廃棄=お金をドブに捨てると同様です。

得意先が代金を回収出来ない場合にはスクラップ等でお金に換える努力をしましょう。

それでもダメなら止む無く廃棄処理をするしかありません。

第6選: 在庫は不正が隠れている

昔から、粉飾するのは在庫が簡単ということで、在庫単価、数量を操作して不正をする企業がいまでもあります。

経営者や、経理部は在庫の動きを毎月チェックし、実際に工場に行って棚卸をすることを推奨します。

絶対に行ってください。見れば会計数字と頭の中で紐付けされるはずです。自分のなかで、このくらいの在庫であれば、いくらみたいな基準が出来てくると思います。日頃から在庫の状況を見ることが重要です。

また、経理担当者や、倉庫担当者と定期的に情報交換し、不正がないかの情報を取りに行くことも重要な役目と思います。

まとめ

いかがでしたか?

在庫については、簡単なようで奥が深く、理解するのに時間がかかる分野です。特に製造業で働く人は在庫管理については切っても切れない業務となっております。

私が書いたことが少しでも皆様の役に立つことを願っております。

コメント