前編からの続きです。海外子会社で会計事務所に経理を外注していて月次PLが直ぐに出てこない、タイムリーな業績把握が困難という悩みありませんか。親会社からの要請で会計システムを導入し、経理内製化を実施すべきです。

前編をご覧になってない方は グローバル会計システム導入プロジェクトの流れ「経理内製化」前編 をご覧ください。

~前編おさらい~

前提条件:現状は会計事務所に当座入出金、売上、購買、製造データを月1回で渡し、試算表を作成している製造業の子会社。

問題点:親会社報告用のPLが本社締日後5日かかっているため、必要なアクションが後手になる。

解決策:会計システム(ERP)を導入し、PLの提出締日を守り、タイムリーな業績把握を実施する。

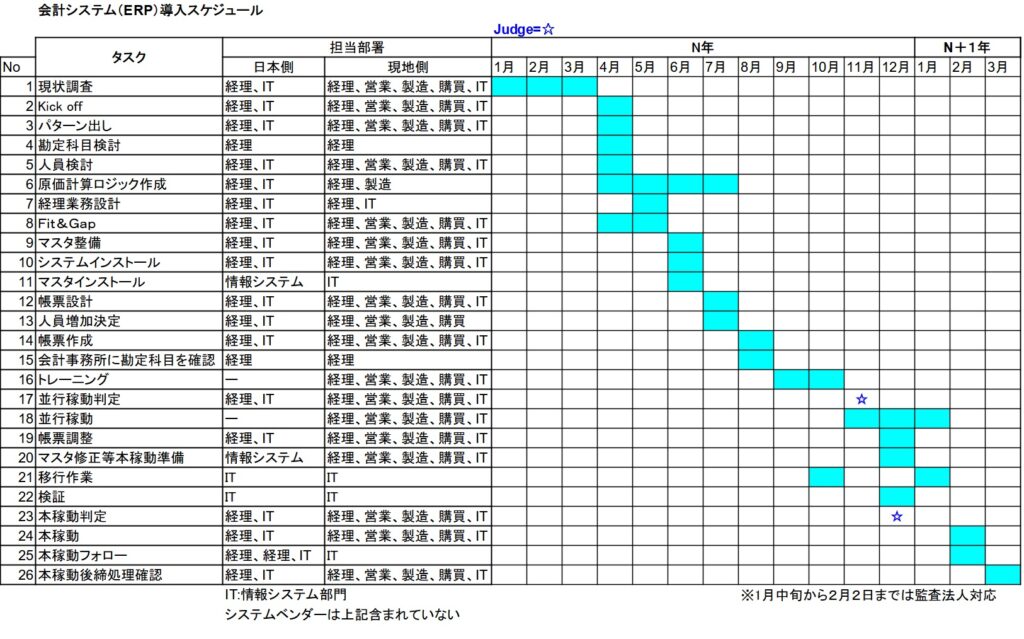

スケジュール

導入の流れ

FIT&GAP

ソフトウエアの選択時のFIT&GAPよりも、よし詳細な内容について実施します。すなわち要件定義です。

実際にはシステムベンダーと担当部門とで一緒になって実施します。

現状の業務と改善を含めた新たなやり方での業務を定義していきます。

この時、前項で、パターン出しということで、通常の取引と特殊な取引がシステムで網羅されるかを確認することが重要です。

また、ここでマスタの設定については、最適な方法を考えます。

マスタ整備

ソフトウエアの設定に必要なマスタを整備します。

勘定科目、得意先、仕入先、各住所、支払条件・・・・・と無数にあります。

この作業は、現地従業員が実施しますが、現状のマスタをそのまま移行すると危険です。

なぜなら、使用しなくなったマスタもメンテされずに混入している場合が多くあるからです。

皆さんが新居に引っ越すときに、使用しなくなった家具は廃棄かリサイクルショップに売却しますよね。

同様にマスタを移行する際は、不要なマスタ情報は削除します。

ソフトウエアインストール

システムベンダーと日本・現地のIT部門にてインストールを実施。

事前のPCの用意も忘れずに。

マスタインストール

システムベンダーと日本・現地のIT部門にてインストールを実施。

帳票設計

経験上、現状の帳票を設定することは設定が難しい場合があり、その時には新帳票を使えるかどうかを早めに判断する。

人員増加決定

並行稼働におけるマンパワーの状況を考慮し、以前から検討していた人員の増加するか否かを決定。

同時に経理内製化において、不足する能力を外部から採るか否かを決定。

事前に人員が必要か否かを計画していれば、すぐに採用は可能。

何事も事前準備が必要。

必要であれば、現地PJ責任者(おそらく現地の社長)を巻き込んで承認をもらう。

会計事務所に勘定科目を確認依頼

現地の税務で必須の勘定科目もあるため、必ず会計事務所の新勘定科目について確認する。

また、在庫の勘定科目名称や評価方法も国、会社によって異なるので同時に確認してもらう。

さらには、VATの課税、非課税、不課税について科目別に確認も必要。

トレーニング

システムベンダーがマニュアルを作成し、それをもとに新ソフトウエアインストール済のPCを実際に使って操作方法の教育を現地従業員が受けます。

規模の大きなシステムベンダーは自社でPCがあり、出張してその教育を受けますが、凡そは自社のPCまたはレンタルPCを使って、場所は自社でトレーニングします。

ぶっちゃけ、ここのトレーニングは皆さん忘れます。

経験から言うと「儀式」みたいなものですね。

あまり重要視されなくてもよいと思います。

並行稼働判定

並行稼働が可能か否かの条件を満たしているか否かで判定します。

条件

1.必要なマスタは整備出来るか(ここで成功か失敗するかにかかっている)

2.人員は問題ないか

3.時期は問題ないか(例えば現地経理部門が会計監査の時期であれば難しい)

4.並行稼働前に解決すべき課題はすべて解決されたか。または解決される見込みがあるか

5.現地従業員の覚悟は出来ているか

等々。一番重要なのは5.の現地の覚悟です。やらされ感でもやってもらわないと困るので。

並行稼働の方法は3つやり方があります。

1.業務系(営業、購買、製造)から実施し、経理はまだ実施しない方法。

2.経理から先に並行稼働する方法。

3.業務系と経理合同で実施する方法。

今回の前提条件からすると、システム化と内製化が同時であるため経理部に負荷がかかります。1案がお勧め。

並行稼働

並行稼働を実施する目的は、新システムから出てきた試算表が現状の試算表と一致していることを確認すること。

並行稼働の入力方法はいくつかあります。

1.新たに発生する1か月の試算表を現状のやり方と新システムで比較するという方法(同時並行)

2.過去に算出した試算表の金額を再現する方法(今月が3月としたら1月の試算表を出力する目的とし、1月度の取引をシステムに入力する)

等々。

帳票調整

並行稼働時に出たバグをひたすら潰す。

マスタ修正等本稼働準備

並行稼働時に出たマスタの不具合をひたすら修正する。

移行作業

本稼働を目掛け、準備可能なものは移行作業にとりかかる。

本稼働判定

並行稼働を実施した結果、あるべき試算表の金額になっていれば本稼働へ移行を決定します。

本稼働決定における条件はおよそ以下です。

1.試算表の各科目残高の合致率は目安の80%以上か

2.人員は問題ないか

3.現地従業員のオペレーションの習熟は問題ないか

4,課題は解決されているか

5.仕入先、得意先等への影響はあるか?あれば対応は可能か

6.本稼働開始のタイミングは問題ないか

7.現地従業員の判断は問題ないか

8.緊急時のバックアップ体制はあるか

ここまで来たら、あとは日本側でどうするこうするとも言えません。

もう現地に任すべきです。

この時点で合致率が理想の80%に満たず70%でも、現地従業員(実際にオペレーションする人)がOKと思ったらGO!すべき。

実際にある科目は55%でしたが、全体で73%くらいで本稼働した会社もあります。結果問題なかったです。

本番環境移行検証

IT部門とシステムベンダーで実施。

本稼働

最初の2から3か月と決算の際には問題が発生しますが、1年超えれば解消されます。

あとは、緊急事態に備える体制が組まれているかです。

定期的に現地と連絡を取ってフォローすることをお勧めします。

まとめ

いかがでしたでしょうか?

このブログはノンフィクションであります。

国民性や言葉の壁があるので、海外でまさに奮闘していたことが思い出されます。

別途、グローバルプロジェクトの心得を投稿する予定です。

コメント