会計とはいったい何なのでしょうか?

居酒屋でお金を払うときのお会計、スーパーで物を買うときの会計等々、身の回りには会計って言葉はよく耳にします。

ここでは会社の会計について解説してみます。

会計 とは、 会社に関わる人(得意先、仕入先、株主等)と経営者 に対して経営状況を数値化して報告することです。

会社の会計には3つの種類があります。

1.財務会計

2.管理会計

3.税務会計

同じ会計でも、異なる目的で存在します。早速、3つの会計について解説していきます。

財務会計

財務会計とは、会社に関わる人(得意先、仕入先、株主、銀行等)など、社外の関係者に対し、会社の経営状況を報告することを目的とするものです。これは過去の実績集計で、すでに終わっちゃった事です。

上場企業は、決算短信や有価証券報告書、会社法の計算書類等を作成、報告しますが、このベースは財務会計です。

財務会計にはさらに4つ様式があります。

1.貸借対照表:決算の期末日時点での会社が持っている財産(現金、得意先からもらえるであろう現預金、仕入先に支払うべき金額、建物等の固定資産等々)がどのくらいあるか。

2.損益計算書:1年間でいくら儲かったかが分かるもの。

3.株主資本等変動計算書:1年間で会社設立時に入れたお金がどうなったかが分かるもの。

4.キャッシュフロー計算書:1年間でどのようなことをやってお金が増えたか減ったかが分かるもの。

決算短信、有価証券報告書は金融商品取引法、計算書類については会社法に則り作成されます。

よって、財務会計は、上場企業は必須ですが、中小企業については必須ではありません。

管理会計

会社自身が将来どのようにアクションを取ったらよいかを判断する羅針盤のようなもの。これを作成することによりPDCA(Plan-Do-Check-Action)を回して、会社が利益を獲得し続けることが出来るようなものです。これは将来に備えるためのもの。

これは法律で定められたものではありません。会社が任意で作成するものです。

財務会計と比較すると、会社の付加価値が上がるのは管理会計です。いくら実績集計を一生懸命やっても、会社のキャッシュや利益は増えません。極端な話し、そこに付加価値はありません。会計士の作業も財務会計を監査するため、はっきり言うと付加価値はなく、単なるコストに過ぎません。少し言い方が厳しいですが。

ただ、会計士の中でも、まれに会社経営について助言してくださる方もいます。そういう人は大事にしておくべきかと。企業の不祥事でリスク回避が増加していく傾向にある監査法人ですので、全体的に会社の経営に口を出す人は本当に少数で、監査がメインです。

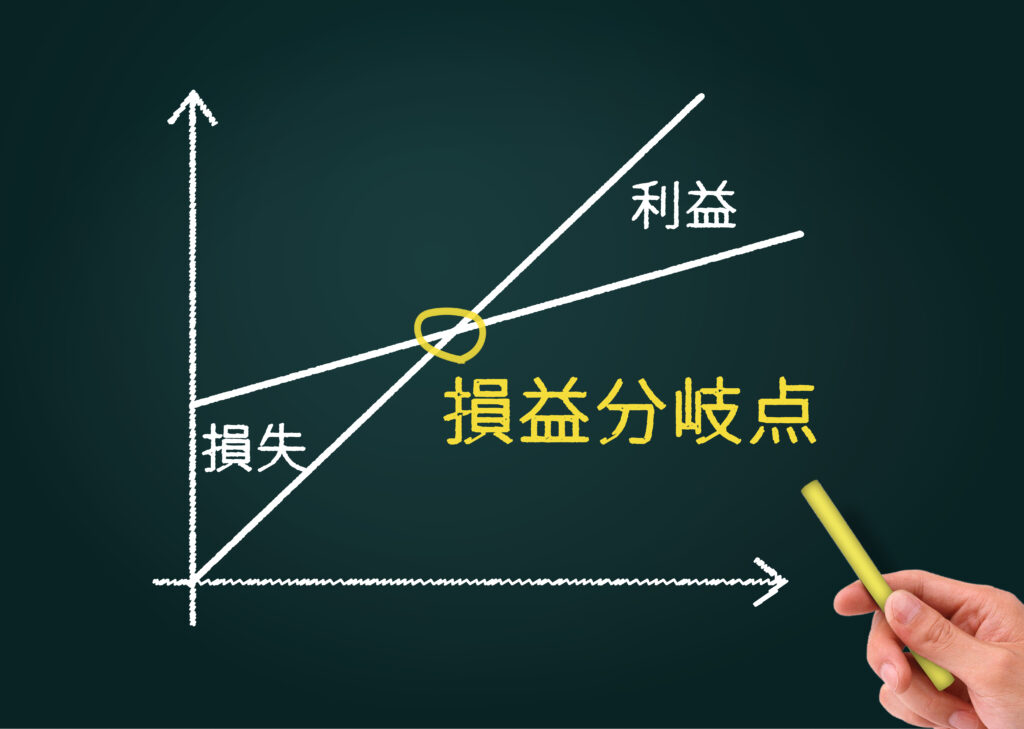

話を戻すと、フォーマットは会社独自のものを使用しておりますが、損益計算書については、製造業ですと変動損益計算書を使用する会社が多いのではないでしょうか?これは変動費、固定費に分け損益分岐点管理が出来る優れものです。今月が赤字の場合に、原因は何か?来月黒字化するには具体的にどのようなアクションを取ったらよいのか?を考えるベースとなるものです。これがないと、会社は何が悪くて、今後何をしていいのかが明確に分からず、予測した利益を出せず、株主、銀行等に説明が難しくなります。それ以上に従業員に給与も払えなくなる可能性だってあるのです。これは非常に重要nものです。変動損益計算書について、以下はフリーサイトかDLしてみました。

また、貸借対照表、資金繰表についても会社独自のものを使用しています。

この辺のテンプレートは検索すると、これでもかと思えるくらいにフリーでDL可能です。

上場企業においては、東京証券取引所を通して、投資家に対し業績発表をする必要があります。具体的には、3月末決算日の会社とすると5月中旬に1年間の業績発表をしますが、同時に翌期の業績を予測し発表しなければならず(=将来のこと)、ここで管理会計の出番となる訳です。

税務会計

この目的は確定申告です。税務署、国税のために作成するものです。

ですので、税務(法人税、所得税、消費税)算出のために作成するものです。

会社が支払う税金の多くは法人税です。この法人税を算出する場合には、法人税の規定に則り、財務会計の利益にプラス、マイナスして算出します。財務会計の利益はそのまま使えません。なんとも面倒なことですね。

例えば、財務会計では将来発生すると予想されるものについては、引当金を計上しますが、税務会計は確定していない債務は費用ならないため、差異が発生します。これを確定申告の際に調整し、納税をします。この差異を財務会計で無くそうと無理やり計算したのが、税効果会計です。ちょっと話が先に行きすぎました。

ちなみに、中小企業においては、この税務会計が主たる経理部の役目となります。

一方、上場企業の場合には、財務会計、管理会計、税務会計とすべてをこなしていかねばなりません。

そう考えると、上場を維持するコストって莫大なものと実感してしまいますね。

まとめ

いかがでしたでしょうか?

会計について、やんわりと理解出来ましたでしょうか?ざっくり言うと、財務会計は過去、管理会計は未来、税務会計は税金ということです。

もっともっと会計について知っていくと、この3つ以外にも色々と出てくると思いますが、メインは上記3つと抑えてもらえればと思います。

何かご質問があれば以下をクリック

コメント