連結特有の考え方の未実現損益の消去。東証一部上場企業で連結決算を担当していた経理部長自らやさしく、簡単に教えます。考え方を理解するのに時間がかかるという人は、まず最初に暗記もありです。

未実現損益とは

本支店会計を学んだ方は分かると思いますが、本店と支店や支店と支店の間で発生した内部利益に関しては、すべて消去をして個別FSを作成します。

連結決算も関連する会社を1つの会社とみなすので、同様に親子間、兄弟(子子)間で発生した内部利益については消去しなければなりません。

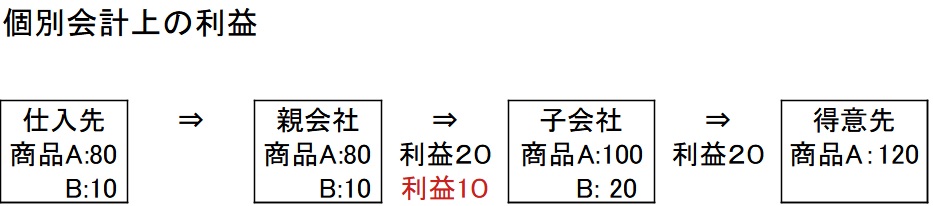

親会社は仕入先から商品A,Bを仕入れAは子会社に販売、Bは在庫にて保有したとします。

この時、親会社の利益20+10=30、子会社の利益20となります。

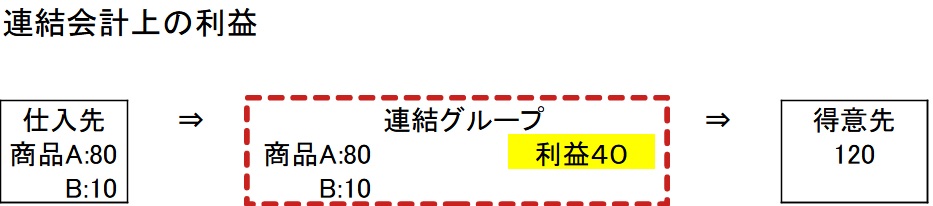

個別会計上これでよいですが、親会社と子会社は1つのグループ(会社)とみなされるので、社外への販売という視点からはA80を120で販売した商品のみが利益となります。40が利益です。

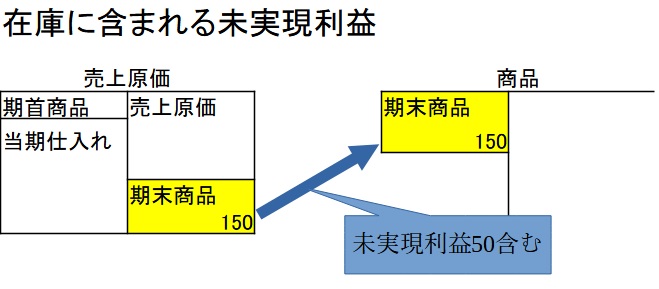

棚卸資産に含まれる未実現利益の消去

親会社が100で仕入れた商品を150で購入した子会社は、期末までその在庫を保有していたとします。この時、親会社は50の利益を計上しています。

個別会計上は、子会社は親会社から購入した商品を150で在庫評価をします。

連結会計上は、親会社と子会社は同一連結グループですので、親会社が計上した利益50は控除する必要があります。よって、100で在庫評価をします。

このように、期末商品に対する未実現利益の消去をした場合には、連結決算上での利益が減少します。

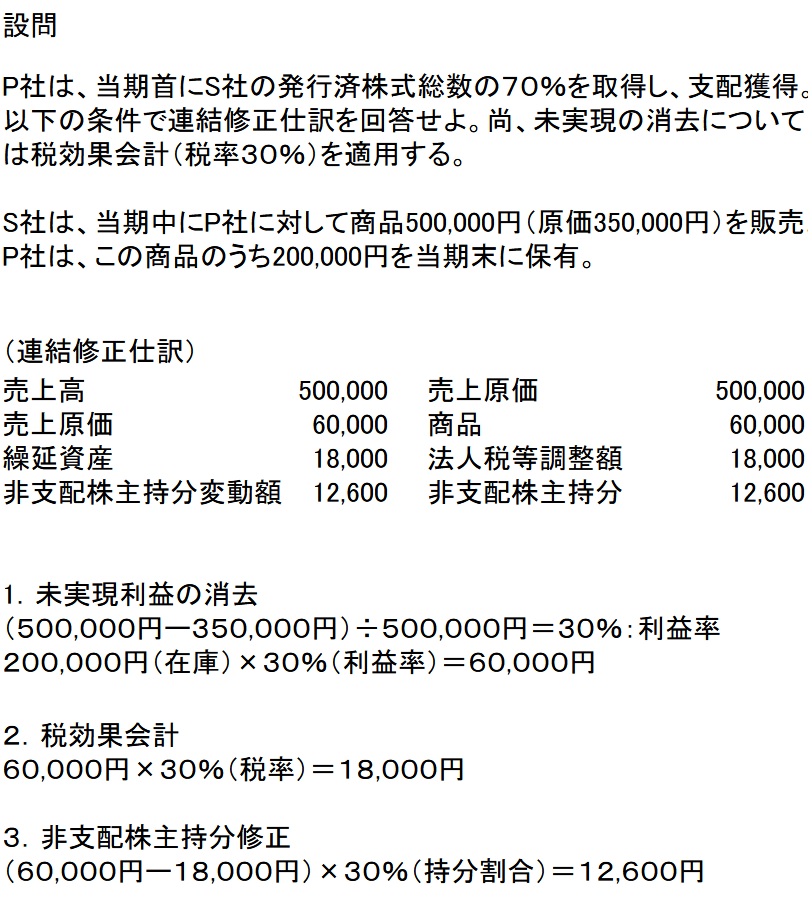

利益=所得金額の増減に繋がりますので、税効果会計が適用されます。

利益の減少=繰延税金資産を借方計上します。ちなみに利益の増加=貸方計上。

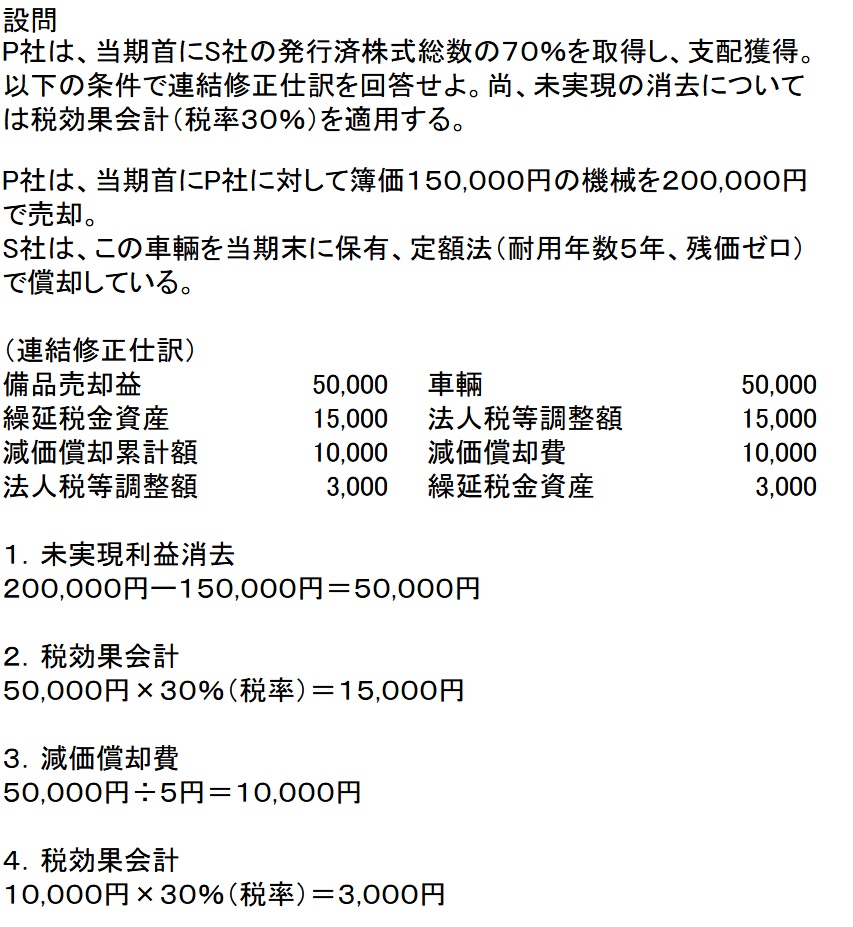

では、ここでアップストリームを使った設問を解いていきましょう!

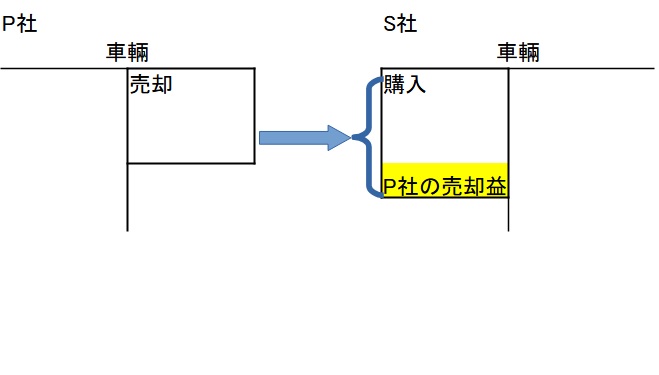

固定資産に含まれる未実現利益の消去

P社保有の車輛をS社に売却。この際、P社はS社に対して利益を計上していたとすると、この利益は内部利益となり、この利益分は取得価額として多く計上され、同時に減価償却費も利益分が多く計上される。

これを消去するために連結修正仕訳が必要。

まず、売却した際に売却益が計上されたいた場合には消去し、売却益分増加した取得価額より算出された減価償却費も消去をする。

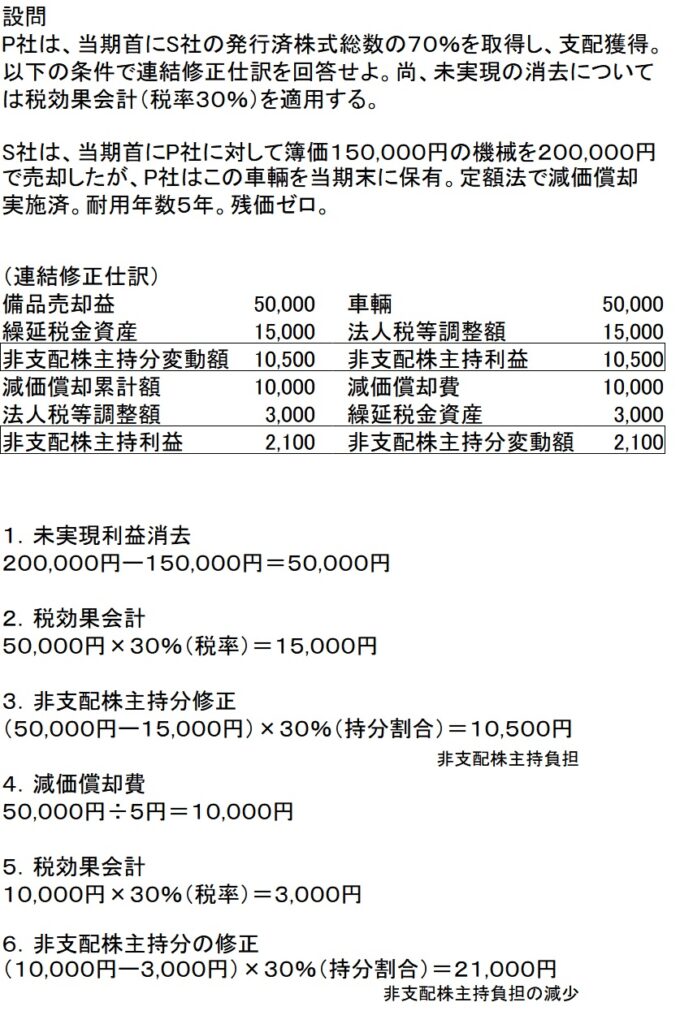

次にアップストリームも見ていきましょう!

まとめ

いかがでしたでしょうか?

実務上ではシステムで未実現の自動仕訳を切るので一つ一つは手入力しません。

未実現消去は定番の仕訳ですので、ある程度暗記は必要ですが、考え方を把握すれば案外すんなり記憶に残るはずです。

質問あればここをクリック

コメント