簿記3級よりも、これを読めばイメージが湧きます!一言で決算と言っても、具体的に何をやっているか分かりませんので、全体像と具体的な内容について解説していきます。やや実務的な説明が入っておりますが、ご了承ください。

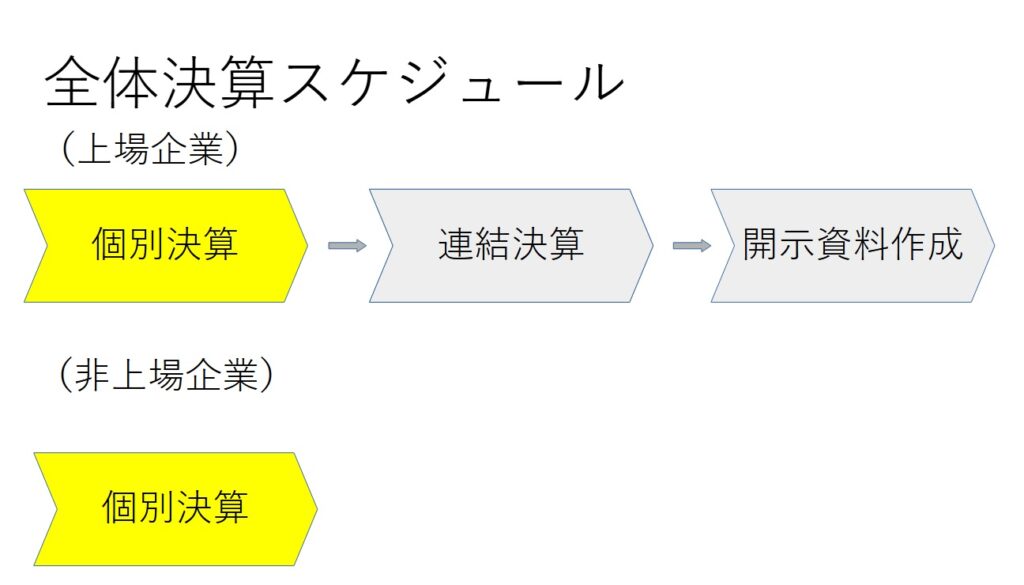

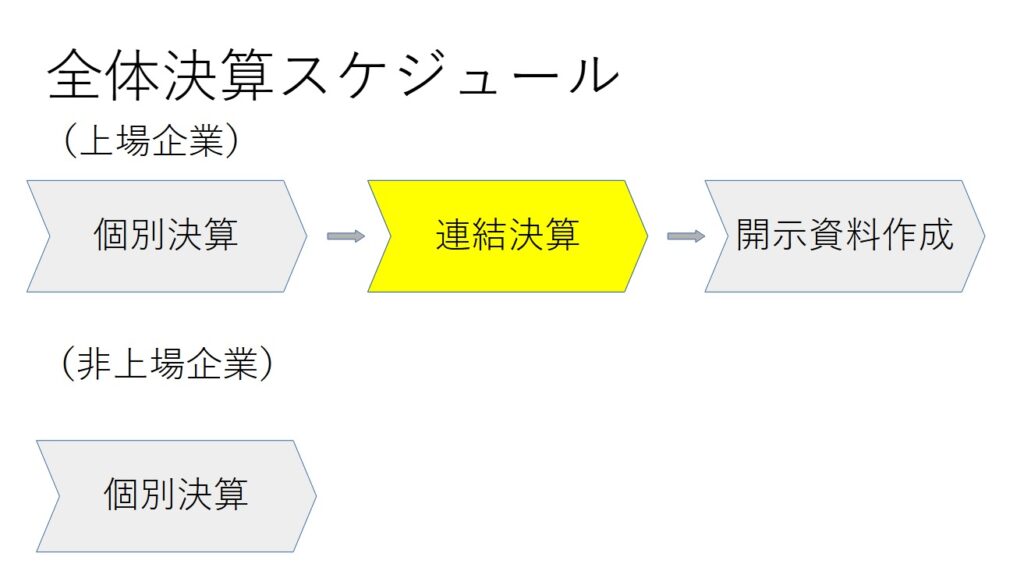

全体決算スケジュール

上場企業は連結決算にて株主等への開示が必要です。

非上場企業は連結決算やらなくていいのね。

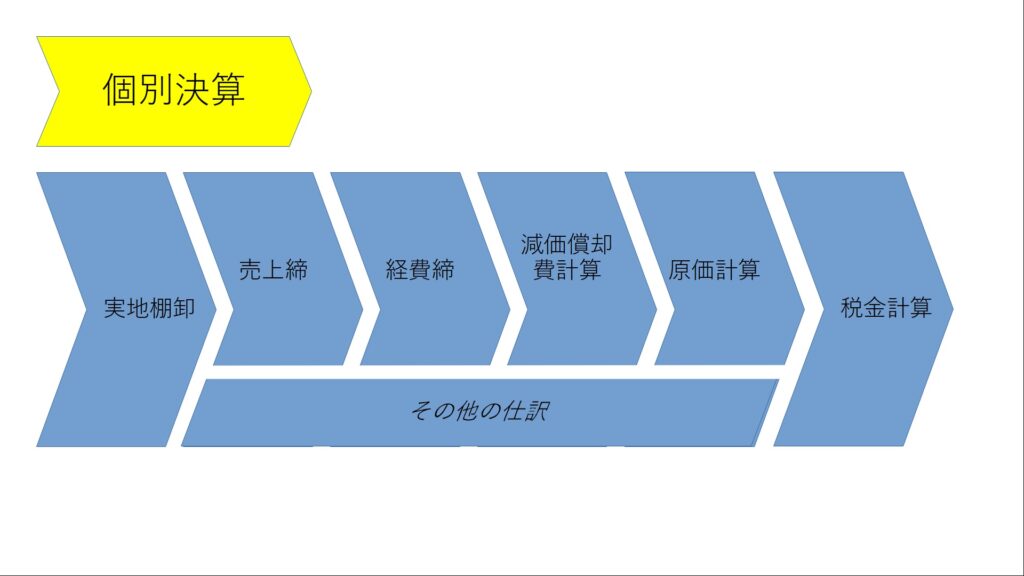

そして、これが具体的なタスクの流れだよ。ちなみに、この会社の業種は製造業の場合だよ。

上場企業の場合には東京証券取引所より早期開示が求められており、約3週間で個別決算を完了させる必要があります(会社により異なります)。

重要:事前準備を入念に!

他部署から受領する資料等は決算日前に依頼する。

決算で使用するスプレッドシート(エクセルファイル)については2月末までの取引を反映させたうえで決算に入る

実地棚卸

決算日に在庫金額を算出するため、実際の在庫数をカウントします。

私も棚卸チェックで工場に行ったことありますよ。これって一大事で、製造を一旦止めて棚卸をやらなければいけないので大変です。

ITが進んでいる会社は自動化されて、人間が数えることも少ないけど、まだまだ、棚札(紙)を使って在庫数を数えている会社もあるんだよ。

重要:棚卸減耗費!

実地棚卸の集計後、計算上の在庫と実際の在庫に差が生じた場合には、原因を追究し、それを帳簿に反映させなければいけません。実物が理論値と比較して少ない場合には、勘定科目でいうと「棚卸減耗費」等で処理します。

借方)仕入 / 貸方)繰越商品 →製造業の場合には繰越商品:製品、仕掛品、原材料

貸方)繰越商品 / 借方)仕入 →製造業の場合には繰越商品:製品、仕掛品、原材料

在庫管理については、当ブログ しーくり くりしー 在庫管理の留意点 6選 に詳しくポイントを説明してありますので、参考にしてください。

売上締

売上については、毎月締めているかもしれないけど、輸出取引がある会社は注意です!

あ~。売上の基準に準じて調整が必要ですね。

そうだね。製造業について売上の基準で関係するのは

1.出荷基準:例)工場出荷して売上計上

2.船積日基準:例)船に積んだ時売上計上

くらいかな。IFRSだと、検収日基準もあるよ。

輸出は船積日基準ね。

さらに最近、収益認識基準というものが入ってきて、仕入れて売るという商社行為の取引は、その粗利を売上に計上しなくてはいけなくなったんだ。

重要:船積日と貿易取引!

輸出は船積日基準の場合、決算日時点で、まだ船に積んでないものについては通関業者から明細を貰い、売上計上はせず、在庫計上をする必要があります。

その後、貿易取引(輸出含む)については収益認識基準により粗利のみ売上に計上をします。

経費締

材料、商品、給与、消耗品費等の経費を締めます。

月次で締めているから問題ないでしょ!。

いくつか問題あるんだよ。費用は発生主義だから費用の見越し繰延が必要なんだ。

重要:収益・費用の見越し、繰延!

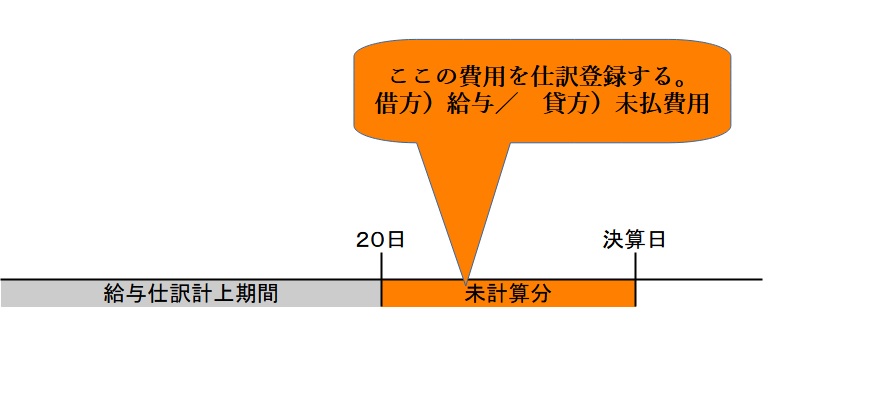

給与については、20日締めの場合には残りの10日間分を決算で入れなければいけません。決算を占める事業年度で発生したものについては、費用は発生主義の観点から、その事業年度内の費用として計上しなければなりません。

ちなみに、この場合の相手科目は勘定科目で未払費用を計上。

この例は、費用の見越しとなります。

このように、翌期以降の収益・費用が当期に含まれている場合や、当期内で計上すべき収益・費用の受け渡しが未完了で仕訳されていない場合には、それを帳簿に反映する必要があります。

すなわち、収益・費用の見越し繰延です。

その他、保険料や家賃等も同様に見越し繰延を実施します。

詳しくは 簡単 くまのみみ 費用収益見越し繰延べ に理解しやすく記載しております。ぜひ!参考にしていただけたらと思います。

減価償却費計算

減価償却とは、取得した資産が使用期間に応じて価値が減少していくことです!

建物、機械、ソフトウエア等について減価償却費を計算します。

月次で毎月計算してるわ!

実際に固定資産が本当にあるのかどうかも事前に確認しておくべきです。

うちの会社は毎年1回決算前に固定資産の実地棚卸をしているから問題ないわ。

良かった。ある会社は、除却したものを忘れて減価償却費を計算したケースもあるので気を付けないと。この場合には税務否認です。

重要:除・売却は忘れずに固定資産台帳に反映!

漏れが無いように現物と固定資産台帳を管理する必要があります。決算の時に突合するのでは、決算締めが遅延します。

尚、固定資産(償却資産)税の申告について、簡単なやり方を 償却資産税申告 簡単なやり方 に詳しく書いてありますので、参考にしてください。

減価償却費の基本については、不動産投資初心者と経理未経験者向 減価償却解説 にて分かりやすく解説してあります。ぜひ参考にしてください。

減価償却費の計算方法については、経理初心者 減価償却費 改定保証率 保証率 にて図解が入って分かりやすく解説してあります。こちらも、ぜひ参考にしてください。

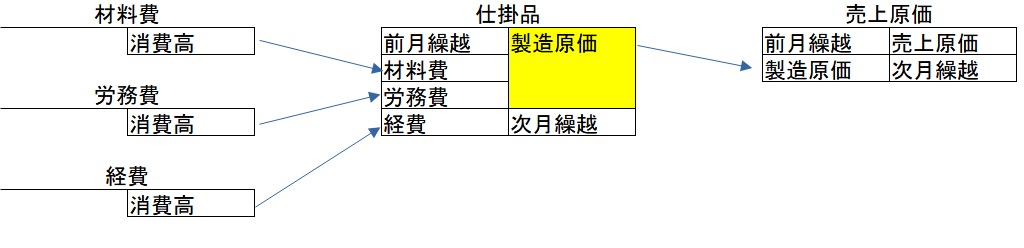

原価計算

これらの仕訳がすべて入力完了した後に原価計算を実施します。

道のり長かったわね!

原価計算は難しくて仕組みがよく分からないわ?

簡単に言うと、材料費、人件費、その他経費を投入したことによって、製造した各製品の金額を計算し、製造原価を出すことです。

なるほど。うちの会社はシステム使っているわ。でも海外子会社はエクセルなの。

海外の原価計算システムも簡易的なパッケージが無いんだよね。あと、原価計算のデータってそれなりに細かいから、システム維持にある程度コストはかかるからね。

重要:原価計算に関する仕訳は事前入力を忘れずに!

原価計算については 原価計算 基礎の基礎 にて詳しく記載ありますので参考に見ていただければと思います。

原価計算をした後に、未入力の仕訳が発見されると1からやり直しです。細かい計算をするので、時間もかかります。

チェックリストを作成して漏れ防止をしている会社は多いです。

その他決算仕訳

原価計算に関係のない仕訳、例えば貸倒引当金や、為替差損益、投資有価証券の評価、売却損益等々入れます。

結構多いから、決算前に把握が必要ね。

重要:決算スケジュールで原価計算前と後の仕訳を事前に洗い出す!

まずは。決算スケジュールを作成し、いつまでに、誰が何をやるかを関係者で共有します。

さらに、エクセル表等で原価計算前に必要な仕訳一覧を作成し、関係者に共有するべきです。

次に説明する税金計算にも係わってきますので。

最近では、この手の決算タスクをシステムで管理するツールが開発されたようで、一部の上場企業は導入されているようです。

税金計算

さあ!最終コーナーです!ここで税金計算です。

PLの下に法人税、住民税等って科目があったわ!あれね!法人税って難解よね。

上場企業の税金計算は、スピードが求められるので申告ソフトがあると便利です。エクセルでも可能ですが、メンテナンスが非常に大変で、特に法改正が大変。ミスの原因になるからソフトを入れることをお勧めします!

同時に上場企業は税効果会計も適用されるので、税金計算の確定後にも、税効果会計の計算も必要になってくるね。

重要:法改正に漏れなく対応!

節税出来るチャンスを逃すとか、知らなかったことによる税務否認のリスクがあり、法改正は決算日前に、確実に把握することが必要。

法人税の計算は難解です。会社が契約している税理士はこの法人税の計算を主な業務としています。

その難解な法人税の基礎を当ブログでは詳しく解説してあります。詳細は 初心者向け 法人税の基礎の基礎 を参考にしていただければと思います。

番外:財務諸表チェック

税金の仕訳が完了したら、財務諸表の作成が完了になります。

やったー!終わった!

ここで、気を抜いてはいけません。

まだ、何かあるの?

最終、異常値がないか前期比で増減確認をしましょう!

重要:決算数値に異常値がないかを前期比増減を確認!

ここで、最終的な確認を実施します!

前期と当期の数字を並べて差額が発生した理由を解明していきます。

桁違い等の入力ミスや仕訳入力漏れ等、そこで気が付く場合もあります!

この作業は原価計算前に実施しておくと、より早い段階で間違い等を把握出来るます。

ここまで来ると完了です!

全部異常なしであれば、システムの歯止めをしておきましょう!

これで、余計な仕訳が入ったら関係者の努力はパーになるからね。

重要:締め完了時にはシステムの歯止めを実施!

上場企業の場合には、次に、連結決算作業に移行します。

連結決算については、別途ブログ投稿させていただきます!

まとめ

いかがでしたか?

資格と実務は大きく異なるので、このGAPに戸惑うかもしれませんが、今回それが良く分かったと思います。

コメント