簿記または連結決算初心者を対象として、開始仕訳について上場企業の経理部長がわかりやすく解説していきます。これを読んだら、開始仕訳はなんぞやと理解できるはずです。

どのような仕訳が開始仕訳というの?

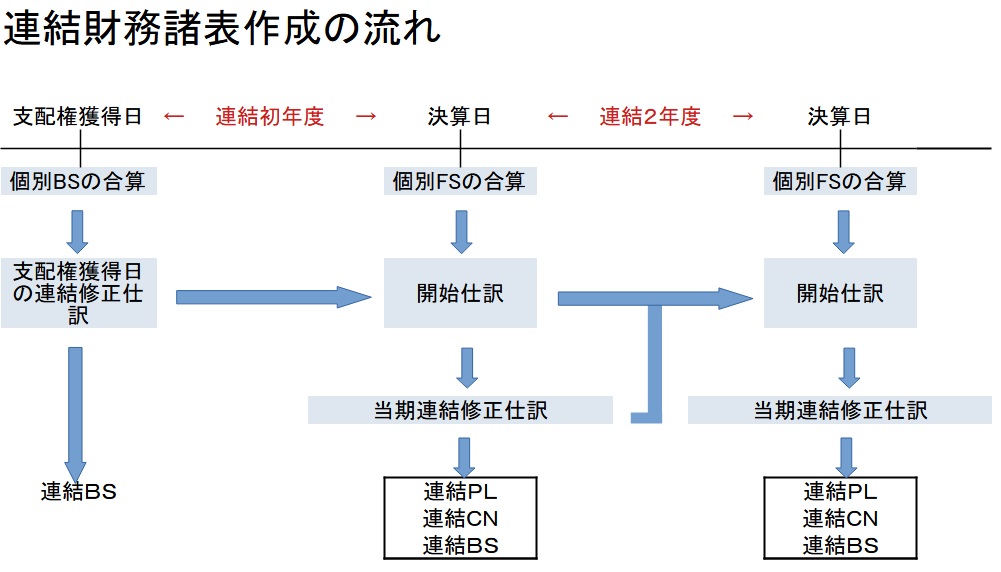

支配獲得日後の連結修正仕訳は、

開始仕訳

連結修正仕訳

の2つに分けられる。

ちなみに、

連結FS=(親会社、子会社の)個別FSの合算+連結修正

です。

連結修正仕訳は、連結決算上のみで行われるので個別決算の中に仕訳に入っていません。

例えば、支配獲得日に投資と資本の相殺消去を実施し、連結FSを作成しても、個別FSには、投資勘定・資本勘定は残っています。

連結財務諸表の流れにあるように当期の個別財務諸表を基礎にして当期の連結財務諸表を作成するためには、前期以前に切った連結修正仕訳を再度当期に切って、前期末(当期首)の連結FSにする必要があります。

これを開始仕訳と言います。

この開始仕訳に対して、当期の取引にて発生した連結修正消去仕訳を連結修正仕訳と呼びます。

開始仕訳は期が経過すると累積され仕訳数が増加していきます。

支配獲得日後の開始仕訳

支配獲得日における連結修正仕訳

資本金 〇〇〇 / 子会社株式 〇〇〇

資本剰余金 〇〇〇 / 非支配株主持分 〇〇〇

利益剰余金 〇〇〇

のれん 〇〇〇

支配獲得日時点での修正仕訳は連結BSしか作成しないので、連結BSの科目をそのまま修正。

支配獲得日後は連結PL、CN(株主資本等変動計算書)、BSを作成するため上記の仕訳は切れません。従いまして、連結BSの科目ではなく、連結CNの科目に振り替えることにより連結BSの純資産を間接的に修正します。

仕訳は以下の通り。

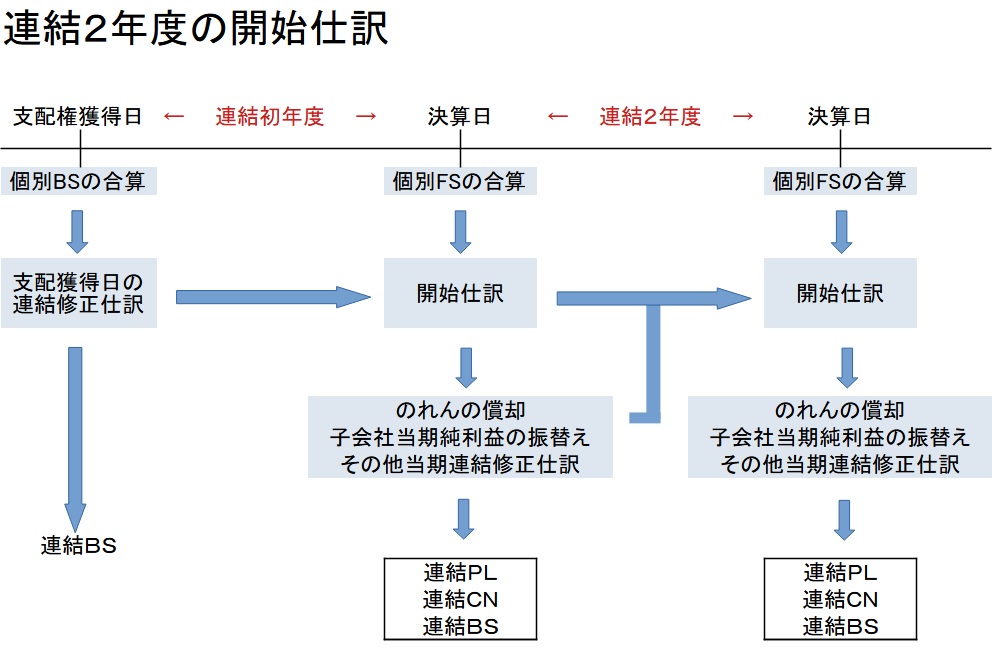

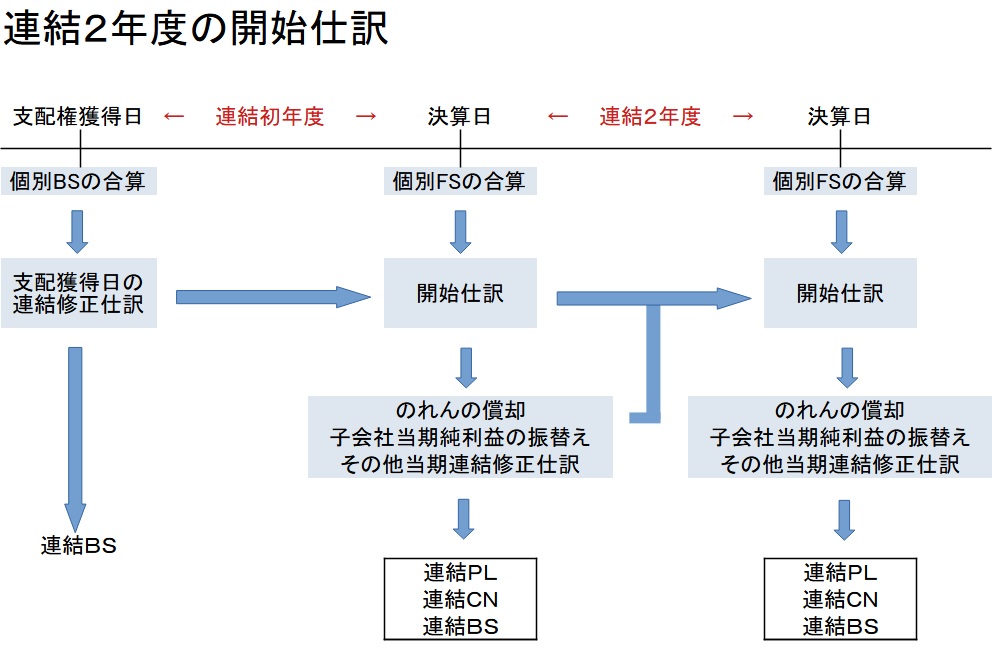

連結2年度の開始仕訳

支配獲得日後の開始仕訳においては、投資と資本の相殺消去仕訳以外にも存在します。

代表的なものを解説していきます。

のれん

のれんの初年度の連結修正仕訳は

のれん償却額 〇〇〇 / のれん 〇〇〇

連結2年度の開始仕訳は

子会社当期純利益の非支配株主持分への振り替え

これは投資と資本の相殺消去でも同様の考えた方がありますが、出資割合に応じて親会社以外(非支配株主持分)の科目に分ける修正仕訳が必要です。

連結初年度の修正仕訳で、例えば、

非支配株主に属する当期純利益(連結PL)〇〇〇 / 非支配株主当期変動額(連結CN)〇〇〇

勘定科目の場所については、経団連 連結FSひな形 をご覧ください。

この2年度の開始仕訳は

非支配株主持分前期末残高は連結CNに記載あります。

その他連結修正仕訳(収益・費用取引)

連結初年度の修正仕訳で、例えば、

売上原価 〇〇〇 / 棚卸資産(資産勘定) 〇〇〇

の場合に、連結2年度の開始仕訳については

となります。

連結初年度の修正仕訳については、個別FSには入ってきません。あくまでも連結FS内の話しです。

収益・費用については、翌期において過去に発生した剰余金(収益なら+、費用なら-)1本で表現します。

つまり前期以前の収益・費用に関する連結修正仕訳については利益剰余金に集約させ当期首として表現をするという意味です。

まとめ

いかがでしたでしょうか?

特に連結2年度以降はみなさんの会社で実施される処理と思います。

おさらいしておきましょう。

コメント