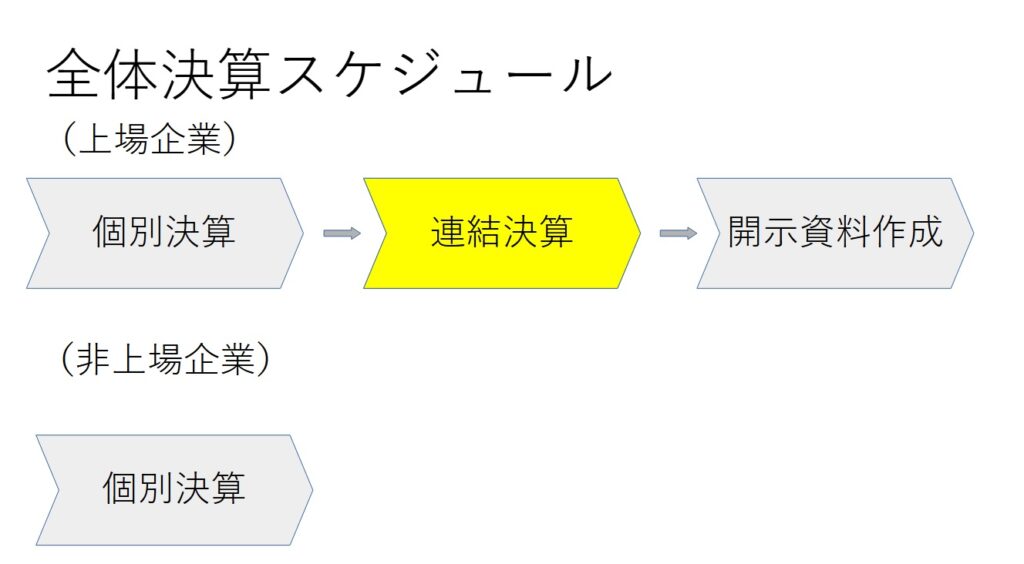

日商簿記2級、上場経理部入部したての方向けに、連結決算の流れを簡単に解説します。連結決算ていうと、なんだか難解に聞こえて来ますが、やっていることは単純です。ズバリ「足して引く」です。これで連結決算が作成できます。上場企業の経理部長が自らやさしく、わかりやすく解説していきますね。

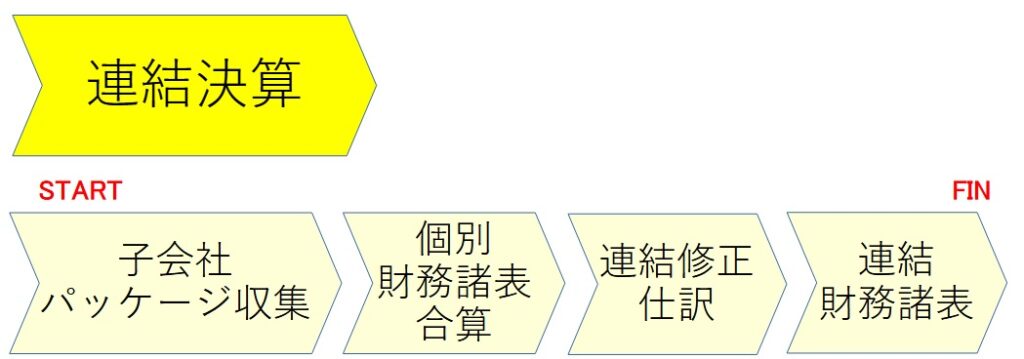

連結決算手順

今回は黄色部分の連結決算の流れについて解説していきます。

なお、個別決算の流れについては 初心者向け 個別決算 全体業務の流れ に詳しく説明がありますので参考にしてください。

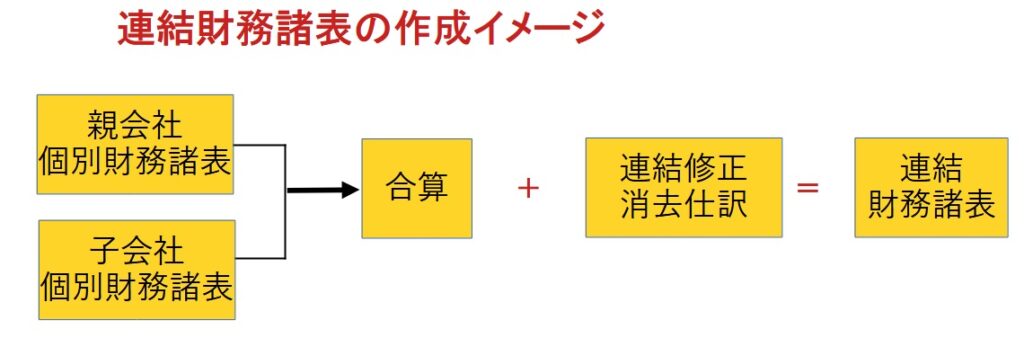

まずは、連結財務諸表作成のイメージは次の通りです。

冒頭で、「足して引く」と言ったのは、親と子会社の財務諸表を足して、内部取引等の相殺分を引く(上記表ですと連結修正消去仕訳になります)ことにより連結財務諸表が作成されるということです。

これを念頭に、具体的な作成の流れは以下の通りになります。

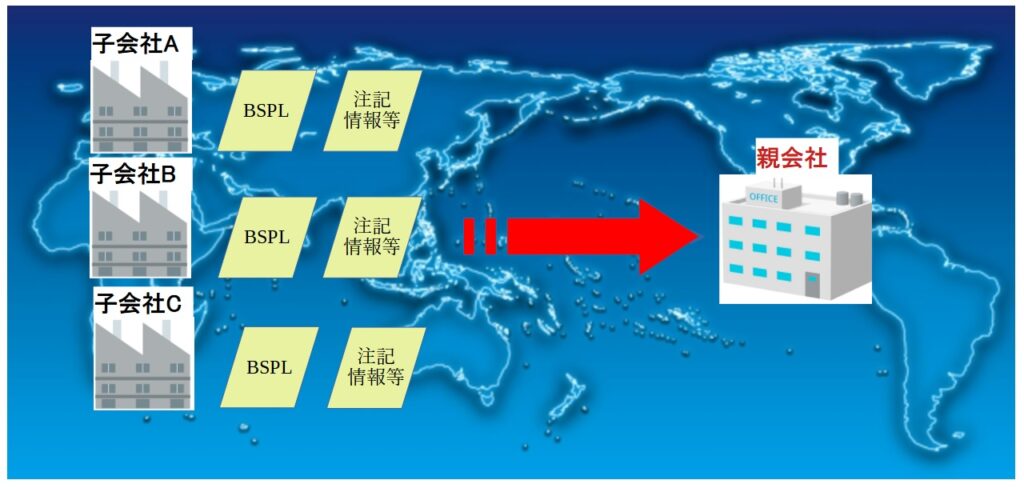

子会社パッケージ収集

親会社は子会社から個別財務諸表とその他開示に必要な情報を子会社パッケージとして連結決算用にエクセル等で情報を受領します。

子会社からの連結パッケージ収集については、当ブログ 子会社から連結パッケージ収集手順 に詳しく記載あります。ぜひ参考にしてください。

個別財務諸表合算

会計基準統一

会計基準に関しては、原則親会社(日本基準やIFRS)と一致させなければいけません。子会社は現地基準で財務諸表を作成していますので、これを合わせていきます。

具体的には収益認識基準等必要な調整仕訳を入れていきます。

外貨換算

海外子会社は現地の通貨ですので、これを円に換算します。この時、換算の影響が発生します。

具体的には、現地子会社はタイにある会社で、THB(タイバーツ)であった場合には、親会社の円に換算をします。

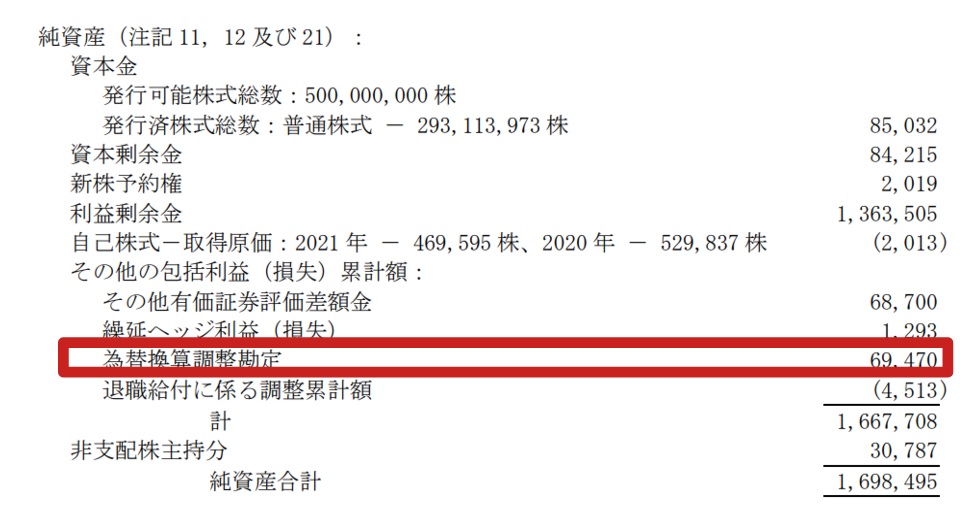

なお、この時に発生する為替差損益は連結貸借対照表のその他包括利益の為替換算調整勘定に表示されます。

これは2021年3月末 ダイキン工業株式会社の連結財務諸表です。

期ズレ

現在、親会社と子会社の決算については3か月のズレが許されております。しかしながら、重要な影響のある取引が発生した場合にはそれらを個別修正として取り込まなければなりません。

具体的には、設備の取得やM&A等です。

個別財務諸表の合算

会計基準統一、外貨換算、期ズレ等の個別修正仕訳を実施後、親子会社の個別財務諸表を合算します。

連結修正仕訳作成

連結独自の修正仕訳を切っていきます。

開始仕訳

決算締めが完了し、新たな決算期に繰り越した際、期首の仕訳を新たに切る必要があります。

具体的には、利益剰余金の前期末残高と当期首残高を一致させるためです。

およそ、連結ソフトで勝手に作成してくれますが設定を誤ると不一致となりますので事前の準備が必要です。

開始仕訳については むずかしい連結決算 開始仕訳とは に詳しく説明があります。どうぞご覧ください。

投資と資本の相殺消去

親会社の出資した分と子会社が親会社から出資された分を相殺する処理です。

つまり、親会社BS固定資産の子会社株式と子会社BSの資本金を相殺消去します。

連結財務諸表は、親会社と子会社を合算したものです。しかしながら、親会社の子会社に投資した子会社株式と子会社の資本金は同一のものであるにもかかわらず、2重計上となってしまいます。それを解消するための処理です。

投資と資本の相殺消去については むずかしい連結決算 投資と資本の相殺消去 に詳しく説明があります。どうぞご覧下さい。

取引高消去

連結財務諸表は親会社財務諸表と子会社のそれの合算です。1つの会社として財務諸表を作成するのに親子間の取引をそのまま計上する必要はありません。つまり、親子間の取引は本店と支店の取引のように外部に報告する必要はないのです。逆に外部に報告すると連結として1つの会社として報告しようとしている方向に沿わなくなります。

従いまして、内部(親子間)取引の収益・費用、債権・債務に関しては相殺消去します。

取引高消去につきましては、 むずかしい連結決算 取引高消去 に詳しく解説があります。基礎を固めるには良い記事と思っております。ぜひご覧ください。

未実現利益の消去

連結財務諸表はあくまでも親子間の取引は、1つの会社とみなして作成します。親子間で発生した利益に関しても相殺消去しなければいけません。

具体的には親会社が子会社に売上し、かつ子会社の製品在庫(100円)に親会社からの利益(10円)が計上されていたらその利益を製品在庫から控除しなければなりません(連結在庫は90円)。

未実現損益の消去につきましては、 むずかしい連結決算 未実現損益の消去 に詳しく解説があります。基礎固めに良い記事です。ぜひご覧ください。

貸倒引当金調整

内部取引による債権債務を相殺消去した際、債権に対して設定されていた場合、これに対する貸倒引当金を消去します。

具体的には、子会社に対する貸付金(親子ローン100円)に対して50%の貸倒引当金(50円)を計上している場合、この貸付金とともに貸倒引当金も相殺消去します。

貸倒引当金については むずかしい連結決算 取引高消去 の中に詳しく解説があります。どうぞご覧ください。

税効果調整

連結修正仕訳を入れた後の当期利益は修正前と異なっているので、その分を調整します。

具体的には、未実現や貸倒引当金調整した場合、利益に影響が出ますので所得金額にも影響を及ぼします。従いまして税効果も同時に調整する必要があります。

連結財務諸表作成

連結財務諸表等規則に則って表示科目を決定していきます。資産については総資産の何%、費用に関しては販管費及び一般管理費の何%等詳細規定があるので留意が必要です。

まとめ

いかがでしたか?

ほとんどの会社は連結ソフトを使用していると思いますが、エクセルで作成している会社も中にはあると思います。

連結調整については別途、投稿したいと考えております。

コメント