経理初心者のための法人税の基本についての基本を投稿します。これを読めば法人税のベースとなる考え方を理解出来ます。ぜひ、最後まで御覧ください。

法人税とは何か

身の回りの税金で思い浮かぶものってある?

消費税ね。10%って高い!昔は消費税ってなかったのに!

その他、個人の給与等にかかる所得税や、土地、建物等にかかる固定資産税とか色々あるよね。

いったい誰が税金をとっているの?よく国とかいうけど?

大きく分けて、国と地方の2つ。つまり、国税と地方税だよ。

あ。思い出した。税金の納付方法によって直接税と間接税と2つあるわね。

法人税を納めるもの

法人税は、法人のもうけに対してかかる税金です。

法人税法でいう法人は以下ですが、日本のほとんどが、普通法人です。

| 法人 | 種類 | 法人税の有無 |

| 公共法人 | 地方公共団体、NHK、国民金融公庫、日本中央競馬会、住宅都市整備公団 | 無 |

| 公益法人等 | 日本赤十字社、財団法人、社団法人、学校法人、宗教法人、社会福祉法人、商工会議所、法人格のある労働組合 | 収益事業による所得にかかる(低税率) |

| 人格のない社団等 | PTA、学会、町内会、同窓会、法人格を持たない労働組合 | 収益事業による所得にかかる(普通税率) |

| 協同組合等 | 事業協同組合、消費生活協同組合、信用金庫、信用組合、労働金庫 | 有(低税率) |

| 普通法人 | 株式会社、有限会社、合名合資会社、医療法人、企業組合、日本銀行 | 有(普通税率) |

法人税は利益に対してかかるのか

法人のほとんどが普通法人で株式会社です。つまり会社です。会社は事業で獲得した利益に対して、1.国税である法人税。2.地方税である住民税。3.地方税である事業税。がかかります。

いろいろあるのね!

法人税は、会社の利益に対してかかるんだけど、会計上の利益に対してではないんだよ。

利益って会計の利益だけでしょ?

所得金額あるいは、課税所得に対して法人税がかかるんだ。会計上とはちょっと違うんだ。

所得金額OR課税所得に税率を掛ければ法人税が算出されるのね?

げげっ!いきなり賢くなった!

利益と所得の違い

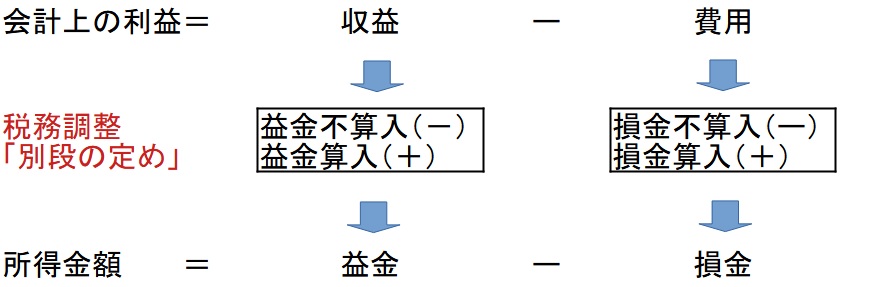

会計上の利益は 収益ー費用 で計算されるね。

法人税法上はさっきの通り所得金額OR課税所得を算出する必要があるわ。

そうだね。所得金額は 益金ー損金 で計算されるんだ。

所得金額の計算方法

次に所得金額の具体的な計算方法を説明するね。

なんだか難しそう!

益金≠収益、損金≠費用なのですが、益金と収益の内容と損金と費用の内容はお互いにかぶるところが多くあります。

法人税法では、そのかぶる部分は「一般に公正妥当と認められる会計処理の基準」にて処理されます。要するに企業会計原則(会計)と一緒。

じゃあ、何が違うの?

法人税法では「別段の定め」があり益金と収益、損金と費用がそれぞれ異なっているんだ。

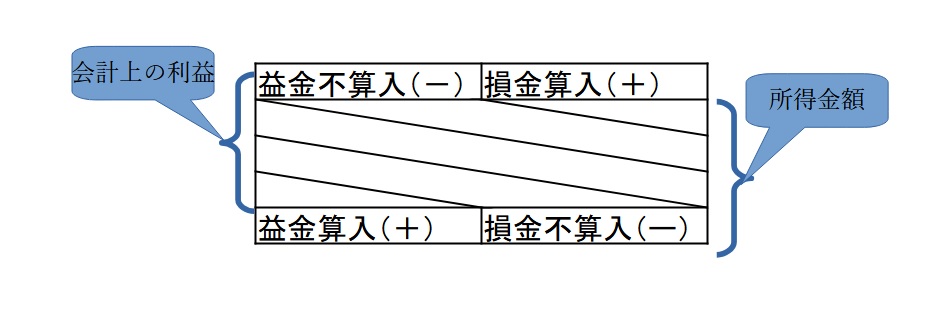

会計上の利益と所得金額の違い「別段の定め」で調整されます。

「別段の定め」の詳細は以下の通りです。

| 益金損金算入(不算入) | 意味 | 利益に対して加減算 | 具体的な処理 |

| 益金算入 | 会計上は収益ではないが、法人税法上は益金 | 利益に加算 | 引当金戻入 |

| 益金不算入 | 会計上は収益、法人税法上は益金にならない | 利益から減算 | 法人税等還付金 |

| 損金算入 | 会計上は費用ではないが、法人税法上は損金 | 利益から減算 | 繰越欠損金(前期以前損失の場合) |

| 損金不算入 | 会計上は費用、法人税法上は損金にならない | 利益に加算 | 役員賞与、法人税等 |

実際には益金となるもの、損金になるものを、1から計算はしません。会社の利益と所得金額の計算方法はほぼニアリーイコールです。

ただ、益金算入、益金不算入、損金算入、損金不算入の4つが異なるだけです。

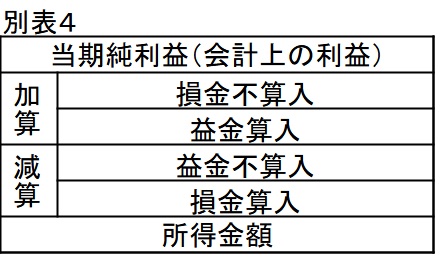

実際の法人税申告書の別表4は以下の通りです。

まとめ

いかがでしたでしょうか?

法人税ってとっつきにくかったと思いますが、少しでも皆さんの理解の助けとなればと思います。

コメント