学生の方、社会人になって間もない方に損益分岐点の考え方と計算方法について解説していきます。

今回の損益分岐点については、とくのりブログにて 会計とは何か のサイトで説明した管理会計に属するものです。管理会計が分からない方は、そちらのサイトを参照ください。

今日は盛りだくさんですので、早速解説に入ります。

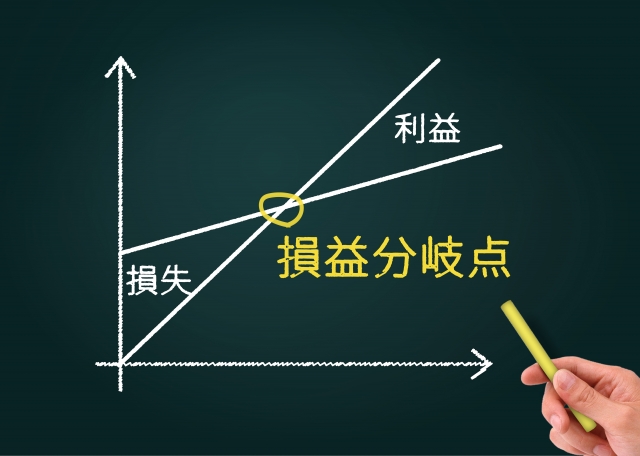

損益分岐点の意味

損益分岐点とは、損と益と分岐する点のことです。ほんとこの通りです。

ざっくり言うと、損益がゼロ「0」になる売上高のことを言います。

例えば、メルカリでせどりをした場合、商品50円を仕入れ、梱包費10円出品者負担(その他経費はかからないものとする)し、売価60円の場合には、出品者の損益がゼロになるので、損益分岐点売上は60円となります。

上記の例は個人でしたが、実際は会社の中で計算されることが多く、経営に必須な計算です。会社は利益を出して、従業員に給与、株主に配当、会社内の設備投資等に資金を使わなくてはいけません。これには利益を出さなければいけません。利益を出すには具体的に何をどうするのかを会社規模で考える必要があります。どうやって利益を出すかの対策を打つ際に、この計算が必要となります。そして、PDCA(Plan,Do,Check,Action)サイクルを回していくうえでも重要な考え方となります。

具体的には、現状、損益がゼロですが、来月従業員の給与を3%上げなくてはいかない。もし何もしないと損失になってしまう。そうすると損益分岐点の考え方を使って、売上をあといくら上げなければいけないとか、ある製品をあとN個売らなくては、その分の費用が吸収出来なくなるとかを考え対策を立てるのです。

損益分岐点(基礎編)

基本的な損益分岐点を学ぶ上で知っていただきたい算式です。

売上高=変動費+固定費

変動費と固定費、つまり会社の総費用が売上と同額であれば、損益はゼロいなります。簡単です。

変動費・固定費とは

先ほどの、せどりの話を例にすると、せどりをする上で必要な経費は梱包費です。これを固定費と言います。一方、商品は仕入れる金額、量により変化します(厳密に言うと梱包費も変化しますが、商品ほどの大きな変化はなく毎回一定額ですので固定費とみてください)。これは変動費です。

変動費:売上高に比例して発生する費用。極端な例ですと売上がゼロあれば変動費ゼロ。勘定科目で言うと具体的には材料費、部品費、直接賃金、外注費、製造にかかる燃料費、輸送費、その他直接経費などです。

固定費:売上高の発生に関係なく、必ず発生する費用。勘定科目ですと具体的には上記以外のもので、福利厚生費、減価償却費、賃料、水道光熱費、旅費交通費、通信費、修繕費、広告宣伝費、会議費、交際接待費、利息、租税公課、研究開発費、雑費など

業種や会社によって、変動費、固定費の分類は異なりますが、以下は製造業のある分類ですので、参考にしてください。

以下は製造原価のある例です。変動費は〇が付されております。

| 変動費 | 勘定科目 | 具体的項目例 |

| 〇 | 材料費 | 製品を製造するために使用する材料費 |

| 〇 | 部品費 | 製品を製造するために使用する部品費 |

| 〇 | 直接賃金 | 製造現場で製品を製造する従業員に支払う給与 |

| 〇 | 残業代 | 同残業代 |

| ー | 間接賃金 | 製造現場で製品を製造することを間接的に支援する従業員に支払う給与 |

| 〇 | 残業代 | 同残業代 |

| ー | 電灯電力料 | 製造で消費される電気料 |

| 〇 | 燃料費 | 重油代、灯油代 |

| ー | 修繕費 | 有形固定資産、ソストウェア等の維持管理に要する修繕費及び保守料 |

| ー | 消耗工具費 | 治工具代 |

| 〇 | 消耗品費 | 殺虫剤、パッキン、テクノフロン、保冷剤、部品洗浄用歯ブラシ、グローブ、伝票入箱等 |

| ー | 価部品費 | 設備の補修部品 |

| 〇 | 運賃 | 材料・製品の仕入及び工場間の運送に関わる費用 |

| 〇 | 梱包費 | ダンボール、パレット |

| ー | 水道光熱費 | 事務所の電気・ガス・水道代 |

| ー | 賃借料 | 貸しマット代、事務機、機械、家賃、駐車場、借地代、寄託物件保管費用、 |

| ー | 福利厚生費 | 健康診断料。社員への慶弔見舞金)。職場旅行の補助金。作業服 |

| ー | 事務用品費 | コピー代。香典袋等。特許資料の複写料金。写真現像代。パソコン用品(マウス等)等 |

| ー | 支払手数料 | 産業廃棄処理費、監査報酬、法律顧問、特許手数料、警備費、振込手数料、選別費等 |

| ー | 旅費交通費 | 電車・バス・タクシー代・有料道路・切符キャンセル代・日当。駐車場代、ビザ申請費用等 |

| ー | 交際接待費 | 客先の慶弔見舞金。飲食代。ゴルフ代。贈答品等。図書券。親会費。謝礼金。図書券)。 |

| ー | 通信費 | 切手代、書類の運送代、システム利用料、国際通信、情報提供料、メール便代、宅急便代等 |

| ー | ソフトウェア費 | 20万円未満のソフトウェア代 |

| ー | 公租公課 | 固定資産税 |

| ー | 教育費 | 研修会受講料。書籍代。新聞代。通信教育費。 |

| ー | 会議費 | 会議会場代。客先との飲食代。来客時昼食代。手土産代。来客お茶代。 |

| ー | 車両費 | ガソリン代。車両修理費。レンタカー代。 |

| ー | 雑費 | 会等会費、商工会費など |

| ー | 保険料 | 火災保険料、PL保険料 |

以下は販売費および一般管理費のある例です。

| 変動費 | 勘定科目 | 具体的項目例 |

| ー | 福利厚生費 | 健康診断料。社員への慶弔見舞金)。職場旅行の補助金。作業服 |

| ー | 旅費(国内) | 電車・バス・タクシー代・有料道路・切符キャンセル代・日当。駐車場代、ビザ申請費用等 |

| ー | 旅費(海外) | 海外における電車・バス・タクシー代・有料道路・切符キャンセル代・日当。駐車場代等 |

| ー | 交際接待費 | 客先の慶弔見舞金。飲食代。ゴルフ代。贈答品等。図書券。親会費。謝礼金。図書券) |

| ー | 通信費 | 切手代、書類の運送代、システム利用料、国際通信、情報提供料、メール便代、宅急便代等 |

| ー | 事務用品費 | コピー代。香典袋等。特許資料の複写料金。写真現像代。パソコン用品(マウス等)等 |

| ー | 給与 | 管理部門へ支払う給与 |

| ー | 残業代 | 同残業代 |

| ー | 支払手数料 | 産業廃棄処理費、機密抹消料金、監査報酬、法律顧問、特許手数料 |

| ー | 販売手数料 | 支払ロイヤルティ。コミッション。 |

| ー | 広告宣伝費 | 会社概要制作費。看板代。展示会参加費用。 |

| ー | 賃借料 | 貸しマット代、事務機、機械、家賃、駐車場、借地代、寄託物件保管費用、 |

| ー | 一般修繕費 | 有形固定資産、ソストウェア等の維持管理に要する修繕費及び保守料 |

| ー | 教育費 | 研修会受講料。書籍代。新聞代。通信教育費。 |

| ー | 一般消耗品費 | 殺虫剤、パッキン、テクノフロン、保冷剤、部品洗浄用歯ブラシ、グローブ、伝票入箱等 |

| 〇 | 運賃 | 販売に関わる運送費用 |

| ー | 募集費 | 募集広告代。採用支払手数料。 |

| ー | 水道光熱費 | 事務所の電気・ガス・水道代 |

| ー | 株式報酬費用 | ストックオプション発行による費用。 |

| ー | ソフトウェア費 | 20万円未満のソフトウェア代 |

| ー | 公租公課 | 各種印紙代。 |

| ー | 会議費 | 会議会場代。客先との飲食代。来客時昼食代。手土産代。来客お茶代。 |

| ー | 車両費 | ガソリン代。車両修理費。レンタカー代。 |

| ー | 雑費 | クレーム補償費会費。商工会費など(非課税)。 |

| ー | 保険料 | 火災保険料、PL保険料 |

| ー | 事業税 | 事業税 |

| ー | 従業員退職金 | 従業員退職時に支払う功労金。 |

| ー | 役員退職金 | 役員退職時に支払う退職金。 |

| ー | 役員退職繰入 | 役員退職時に支払う退職金の引当金繰入額。 |

| ー | 寄付金 | 寄付金。 |

| ー | 貸倒引当繰入額 | 貸倒引当金に繰入れる額。 |

一緒に勘定科目の説明もしておきましたが、ちょっと見にくかったですかね。次は分析に入ります。

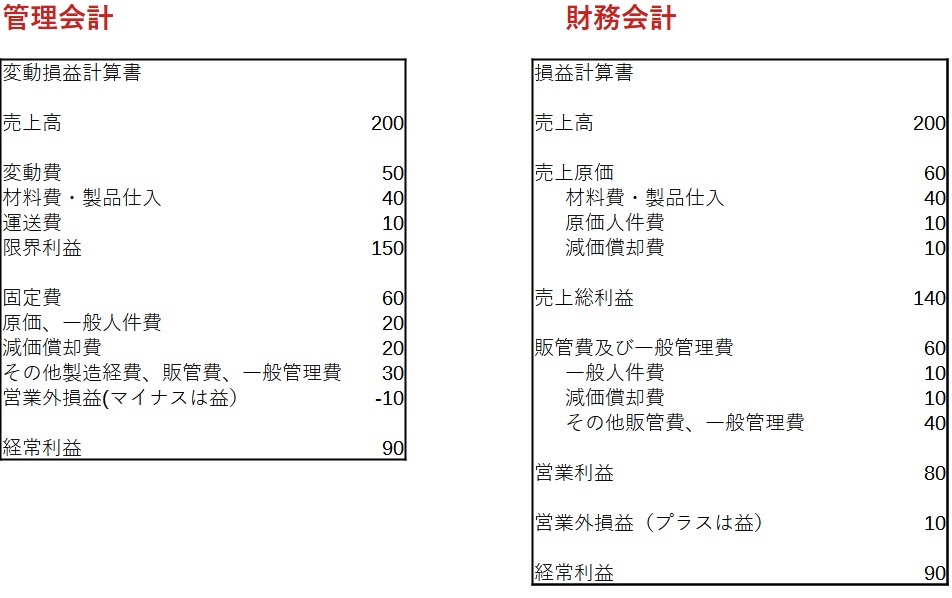

変動損益計算書とは

これら変動費、固定費に分解して損益計算書を作成されたものが変動損益計算書です。

損益分岐点売上高の計算式

なるべく簡単に解説していきます。以下は代表的な算式です。

1:損益分岐点売上高=固定費 ÷ {1 -(変動費 ÷ 売上高)}

2:損益分岐点売上高=固定費÷{(売上高−変動費)÷売上高}

例題:売上100、変動費50、固定費10の場合の損益分岐点売上高は?

1.損益分岐点売上高=10÷ { 1-(50÷100) } =20

2. 損益分岐点売上高=10÷ { (100-50)÷100 } =20

損益分岐点の売上高は20ということが求められます。要するに損益がゼロになる売上高の金額が20ということです。

損益分岐点(応用編)

限界利益額

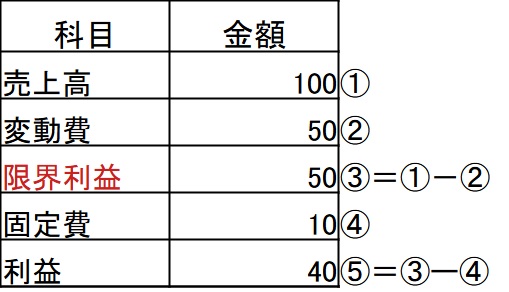

次に、限界利益という概念をご存じですか?

単純に売上高から変動費を引いたものです。

例題:売上100、変動費50、固定費10の場合の限界利益は?

限界利益=売上高ー変動費

解答:100-50=50 簡単ですね。

以下図ですと、もっと簡単に分かります。

また、ひとつの商品あたりの限界利益から、いくらの数量を販売すれば固定費が回収できるのかも算出も可能です。

例題:1個あたり変動費が50、売上高が100

限界利益は100‐50=50です。固定費が300,000かかっているとすると、固定費を回収できる販売数量は下記の通りです。

300,000÷50=6,000個

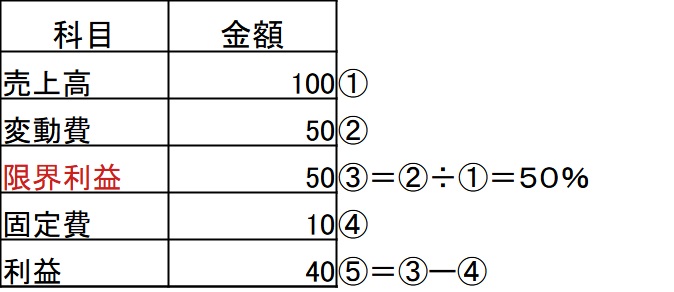

限界利益率

さらに、③の限界利益率を求めてみます。この場合、前項( 損益分岐点売上高の計算式 )で示した式の一部を利用することが出来ます。

1 -(変動費 ÷ 売上高) や (売上高−変動費)÷売上高 で算出できます。

1-(50÷100)=0.5 , (100-50)÷100=0.5

参考までに 限界利益率=限界利益÷売上高×100% も同様です。

下図の方が簡単ですね。

損益分岐点売上高を逆算して求める

これは今まで順番に学習してきた内容の総まとめです。

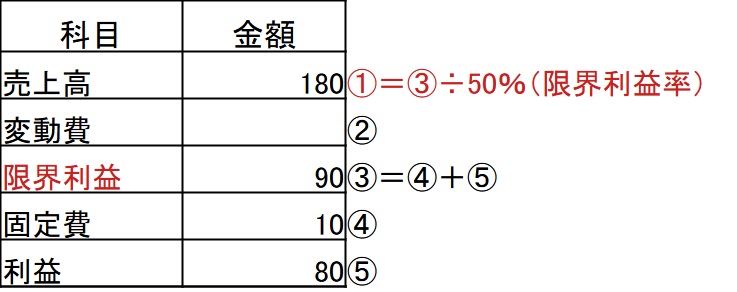

売上高100,変動費50、固定費10の場合の利益80を出すにはいくら売上高が必要か?

3:(目標)売上高=(固定費+目標利益 )÷ {1 -(変動費 ÷ 売上高)}

この式を使っていきます。求めたいのは売上高なので、上記数字を代入すると、

1.限界利益率 =1 -(変動費 ÷ 売上高)} : {1 -(50 ÷ 100)} ×100% =50%

2.固定費+目標利益額:固定費10+利益80=90となります。

3.90÷50%=180 解答は180です。

以下、図解です。図にすればとても分かりやすいです。

目標利益の算式です。

目標利益=売上高ー(変動費+固定費)=( 売上高×(1-変動費率))ー 固定費

目標利益の最終系です。

ずばり、算式を暗記するよりもPL書いて解答方法を覚えてしまった方が早いです。

まとめ

いかがでしょうたでしょうか?今回は盛りだくさんでした。もっと分析方法を示したかったのですが、消化不良になると思い止めました。次回投稿します!

最後に言いたいことは、損益分岐点売上高を目安に経営します。この指標が企業にとって経営の意思決定をする際に重要にな使用となってきます。経営参謀なる経理は連結決算の仕訳よりも、この計算を覚えた方が利益に貢献すること間違いありません。

質問があれば ここをクリック!

コメント