減損計上することとなりそうな会社の経理部員、営業で決算書を良くご覧になる方を対象に、実務に即使える減損会計について分かりやすく書いていきます。巷にある型にはまった解説ではなく、私が今まで実務で得た経験を全面に出し書いていきます。監査法人と戦ってきたノウハウについては別途特集させていただきます。今回は、サルでもわかる減損会計の解説を投稿しますので、ご覧ください。

減損会計とは

減損会計とは、所有する土地や機械などの固定資産の収益性が低下した結果、その固定資産に対して投資した金額を回収できる見込みがなくなった場合に、一定の基準に基づいて資産の価値を帳簿上で減額する会計上の手続きです。

具体的には、現在所有する固定資産の簿価が得られる将来キャッシュ・フローと比較して将来キャッシュ・フローの方が小さかった場合には、その分の簿価を切り下げて減損損失を計上します。

主として将来のビジネスに対して、そのビジネスが有効か否かを判定する会計基準と捉えられてもよろしいかと思います。

減損会計は、上場企業や会社法上の大会社では適用が義務付けられていますが、中小企業では義務付けられていません。減損会計では、減損の兆候の把握、減損損失の認識の判定などといったプロセスごとに判断が求められます。

減損の対象は固定資産

減損会計は、企業会計審議会の「固定資産の減損に係る会計基準」によって、会計処理の方法が定められています。

この会計基準では、貸借対照表の固定資産の区分に計上される「有形固定資産」「無形固定資産」「投資その他の資産」の3つが減損会計の対象となる資産に定められています。

ここで注意が必要です。以下の内容は固定資産の減損以外に規定があるので、この基準ではなくそれぞれの基準によって損失計上をします。

1.投資有価証券等「金融商品に係る会計基準」の金融資産「税効果会計に係る会計基準」で計上される繰延税金資産

2.「研究開発費等に係る会計基準」の無形固定資産で計上される市場販売目的のソフトウエア

3.「退職給付に係る会計基準」による前払年金費用

4.財務活動による損益に関する長期前払費用等の経過勘定科目。

減損損失計上までの流れ

「固定資産の減損に係る会計基準」では、減損損失を計上するときのそれぞれフェーズがあります。

段階的に減損するか否かを判定していきます。重要なのは、収益性が低いからといって、その資産を直ちに減損することではない点をご留意ください。

減損会計のプロセスは以下4ステップです。最初から減損損失を計上するということではありません。

1.資産のグルーピング:その名の通りグルーピング、カテゴライズとうべきでしょうか。

2.減損の兆候の把握:減損計算をするか否かの判定をします。

3.減損損失の認識の判定:割引前将来キャッシュ・フロー>固定資産簿価を比較 を確認。

4.減損損失の測定:使用価値と正味売却価額のどちらか高い方の価額まで帳簿価額を切り下げます

会社は当然、減損はしたくないですよね。そこで問題となるのは3.減損の認識の測定です。ここで将来キャッシュ・フローが簿価を上回ることが出来れば減損を免れます。ここでどういうノウハウを使うかは別途解説します。

以下、詳細に確認していきましょう!ゴーゴー!

資産のグルーピング

減損会計では、キャッシュを生み出す最小の単位で、資産をグルーピングすします。たとえば、工場、製品群などのように、損益を把握できる単位ごとに資産をグループ化します。

尚、リース資産や遊休資産も減損の対象となりますので、グルーピングには含めないといけません。

減損の兆候の把握

資産のグルーピングによってまとめられた資産グループごとに、減損の兆候があるかどうかを把握します。減損の兆候とは、減損損失を計上する危機的な状況か否かを確認するためのものです。

たとえば、代表的なものとしては2期連続営業利益が赤字のもの。営業損益、資金収支または資産の価値が著しく低下するような資産の使用方法の変化があった。資産が使用されている事業の経営環境が著しく悪化した。資産の市場価格が下落した等です。

主として、2期連続営業利益が赤字となれば、その資産グループは減損損失計上の対象となります。

減損損失の認識の判定(減損するか否かの決定)

割引前将来キャッシュフローと簿価を比較

減損損失の認識の判定とは、減損を実施するか否かを判断することです。

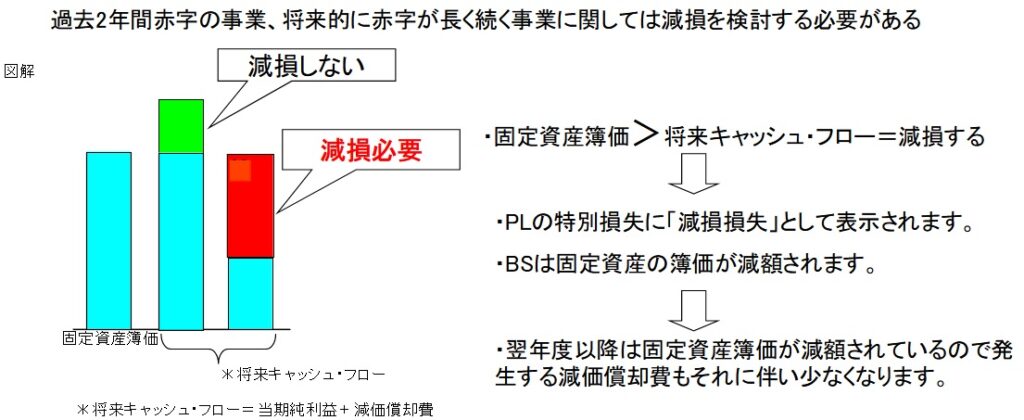

減損の兆候があると判定された資産グループについて、それらの固定資産が獲得するであろう割引前将来キャッシュ・フローの総額が帳簿価額を下回っていないかを確認します。割引前将来キャッシュ・フローの総額が帳簿価格を下回っていなければ、その資産グループは減損損失計上の対象とはなりません。簡単な図をご確認ください。貸借対照表、損益計算書への反映は後程解説させていただきますので、今は無視でOKです。

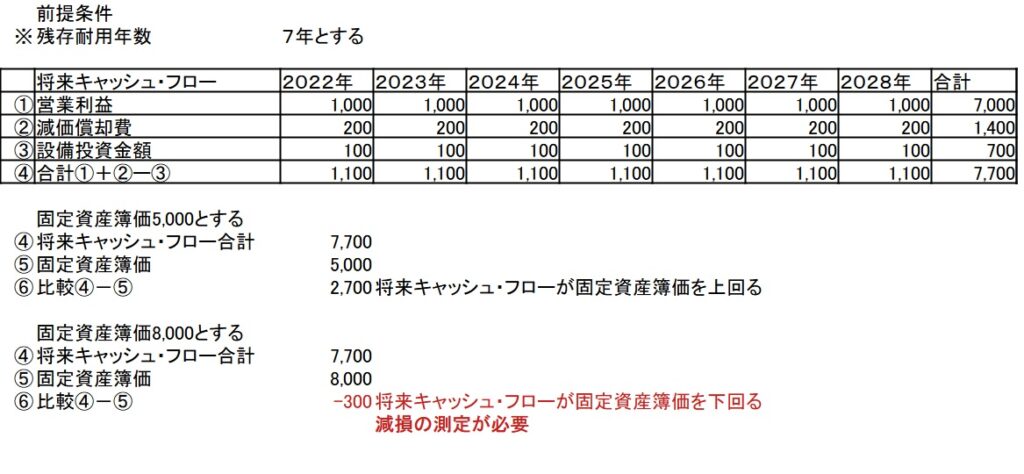

具体的な計算方法は下に書きました。一例をご覧ください。前提条件として、残存耐用年数を7年とし、その期間をキャッシュ・フローを獲得する期間とします。④は年間獲得できるキャッシュ・フローです。各年度の合計7,700を算出します。固定資産簿価5,000とした場合と8,000とした場合では減損するか否か(キャッシュ・フローが簿価を上回るか否か)が、減損するかしないかにかかわってきます。

※残存耐用年数については、通常、加重平均残存耐用年数を算出します。この計算については、同ブログに 加重平均とは に詳しく計算方法の記載がありますので参考にしてください。

つまりは、⑥でプラスなら減損不要、マイナスなら減損が必要と考えてください。

⑥減損損失 = ④将来キャッシュ・フロー < ⑤固定資産簿価

減損損失の測定(減損確定後、減損損失の算定)

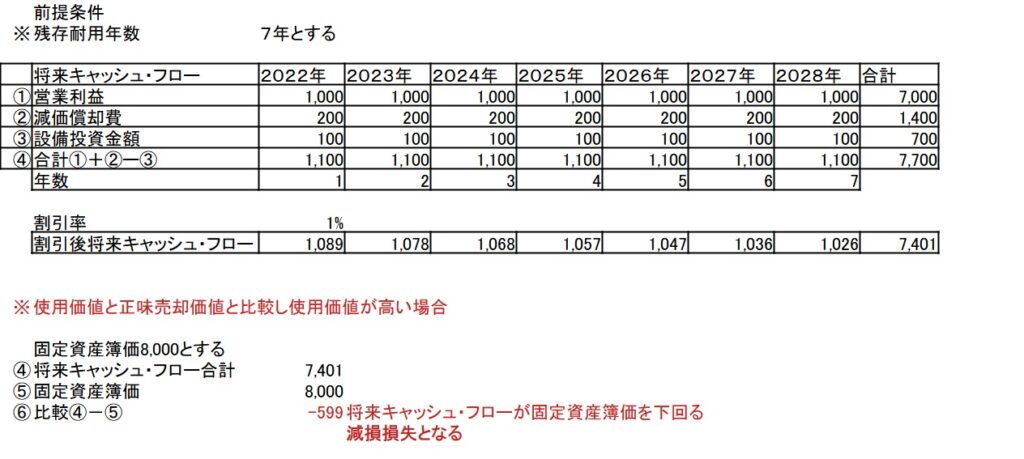

割引前将来キャッシュ・フローの総額を測定し、その金額が帳簿価格を下回り、減損損失を認識すると判定された資産グループについて、使用価値と正味売却価額のどちらか高い方の価額まで帳簿価額を切り下げます。その際、使用価値を算出するにあたり割引後のキャッシュ・フロー計算書を算出します。認識の時点では割引前でしたが、ここでは割引後です。そして、この切り下げた金額を、減損損失として当期の損失に計上します。

それでは、減損損失の求め方を見ていきましょう。

減損損失の計算方法と計算例

将来キャッシュ・フローの回収可能価額は、2つあり、使用価値と正味売却価額のどちらか高い方の価額を使用します。

使用価値:当該固定資産を継続的に使用した場合の価値と使用後の処分によって生ずると見込まれる将来キャッシュフローの現在価値。使用価値は、割引率を使って計算。

正味売却価額:当該固定資産の時価から、その資産の処分費用の見込み額を控除して計算した金額のこと。

実際に、使用価値を用いて計算した割引後キャッシュ・フローの計算を具体的にしてみました。下図をご覧ください。

割引計算後の金額が減損損失としてPLに、当該金額を固定資産簿価から控除することとなります。

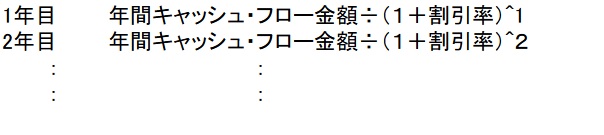

割引計算については、以下の通りに算出します。

べき乗の記号のやり方:英数設定にして、「^」ボタンを押すだけです。

減損損失の仕訳

減損損失の計上には、直接控除方式と間接控除方式の2種類で仕訳を切ることが可能です。

直接控除:減損損失/機械装置 、 関節控除:減損損失/減損損失累計額

財務諸表への反映

貸借対照表への反映

減損損失の金額と同額が、貸借対照表に記載されている該当する固定資産の金額が控除されます。

損益計算書への反映

減損損失は、損失のひとつです。そのため、損益計算書に計上されます。具体的には、特別損失の部に計上され、その金額分、当期純利益が減少します。

ただし、固定資産の簿価が減少するため、翌期以降の減価償却費の計上額は減少します。これにより、翌期以降の当期純利益は改善したかのように見えます。

キャッシュフロー計算書への影響

減損損失は、キャッシュの増減は伴いません。よってキャッシュ・フロー計算書には影響はありません。

税務への影響

減損損失は評価の問題で、債務確定(未払金計上)はしておりませんので、申告書上は初年度発生の場合、申告加算し、翌期以降償却の都度減算していく形となります。

国際会計基準との違い

国際会計基準との違いは減損の戻し入れが可能です。その事業が再びキャッシュを稼ぐことが可能と判断された場合には、過去に計上した減損損失を、戻し入れ益として認識出来ます。日本は一回減損損失を計上してしまうと、切り離し法ですので2度と戻し入れは出来ません。

国際会計基準はBS重視、会社の評価を重視し時価会計の考えが根底にあります。現在、会社の価値を判断するため、そのようなことになるのでしょう。一方、日本の製造業は期間損益(PL)で会社の業績を判断します。決してBSの評価ではありません。日本が経済大国になったのは、ものづくりの優秀な製造業のおかげです。その製造業をBSで業績を判断するというのはなかなか馴染まないと個人的には考えております。皆さんはいかがでしょうか?

まとめ

いかがでしたか?実際に簡単な数字を入れて実践的に解説させていただきました。

減損については会計基準通りに判定すべきなのですが、可能な限り計上しない方がよいです。というのも、翌期以降の減価償却費が減額されてしまい、あたかも利益が上がったような錯覚に陥るためです。これは麻薬と同じです。麻薬を投入した体は、健康体を取り戻せずに体調不良に陥ります。企業も同様、一度減損になると利益が出たように見えて革新的な利益改善等を遂行する力が減少してしまい、結果的にはじり貧になってしまうのです。減損を計上することは将来のビジネスがその時点での遂行が難しいと判断されたと解釈されるのです。もし、減損が怪しい場合には、減損されないように革新的な改善策を打つ必要があります。もし、減損されたならば、将来そのビジネスについて抜本的に考え直す必要があります。

ちなみに減損を回避したい経営者、経理部の方は当ブログ「減損回避策4選」に詳しく記載あります。参考にしてください。

何かあれば質問ください。

コメント