貸借対照表って聞いたことありますか?

ずばり、会社の財産がどれだけあるかを示したものです。一方、損益計算書は会社がどれだけ儲かったかがわかるものです。この両者は会社の成績表なのです。

戻って、貸借対照表についてもっと詳しく説明します。

インターネット上や、簿記講座の教科書では何だか難しい用語で、回りくどく訳わからん風に書いてありますが、ここでは、さるでもわかるように解説していきます。期待してください!

なぜ貸借対照表は必要なのか?

そもそも貸借対照表って必要なん?という質問に対して回答します。

会社を運営するうえで、今現金がいくらあって設備がいくらあるとかいうことが分からないと、今度設備投資するけど、お金があるのかとか、借金はいつまでに返済するのかという情報がまったくわからなくなってしまいます。これによって、何がおこるかというと、備品を購入したら会社が倒産したとか、材料を購入しようとしたらお金が無くて仕入先に支払えなかったという事態になり、これが致命的に会社運営に影響を及ぼしてしまいます。

会社は今、何の財産をどれだけ持っているかを把握するために必要なものです。

構造

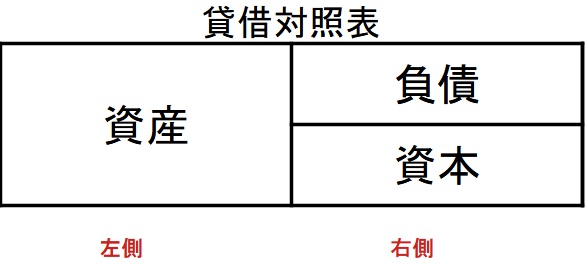

貸借対照表のフォーマットは以下です。

財務会計、管理会計、税務会計で使われる貸借対照表(=BalanceSheet:BS)は、すべて上記のフォーマットで表現されております。

左側に資産、右側に負債と資本という文字が入っています。

資産:会社が持っている財産です。具体的には現預金、得意先に製品を売ったとき未回収のお金、得意先にまだ売却していない製品、会社が持っている設備、備品、車等、簿記3級の消耗品は、この資産に入ってきます。

負債:その名の通り債務です。会社が誰かから借金をしている場合ここに載ってきます。また、仕入先にまだ支払っていないお金がいくらあるかもここに載ってきます。

資本:会社を作った時に準備したお金と、 今まで獲得してきた利益の累計のことを言います。

英語でBalanceSheetといいます。

資産=負債+資本 (上記作表の例 100=50+50)

という算式でなくてはならないからです。右側と左側の合計金額が同じ金額になるためBalanceSheetと呼ばれています。これが不一致の場合には、何かが間違っていると考えられます。

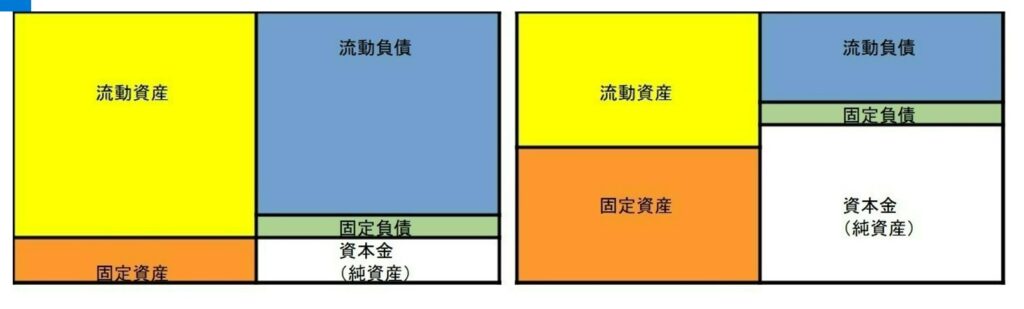

さらに資産、負債も以下のように分類されます。

資産=流動資産(1年以内に現金化か費用化が可能なもの)+固定資産(1年以内に現金、費用化されないもの)例:流動資産:現預金、売掛金、在庫、未収入金、固定資産:建物、機械、器具工具、有価証券等々。

負債=流動負債(1年以内に返済しなければならない負債)+固定負債(1年以内に支払うことの出来ない負債)例:流動負債:買掛金、未払金、未払法人税、未払費用、短期借入金、固定負債:長期借入金、退職給付引当金等々。

と分けることが出来ます。

財務分析(実践編)

ここで、実践的なBSをお見せします。どちらかがリサイクルショップのハードオフ(リアル店舗型)の21年3末BSで、もう一歩はメルカリ(バーチャル型)の21年6末BSとなっております。さあ、どちらがどちらでしょうか?

A B

答えは以下の通りです。皆さん当たりましたか?

A:メルカリのBS ,B:ハードオフのBSです。

AのメルカリのBSにおいてはバーチャル店舗のため、固定資産はほぼない。流動資産の約7割は現預金です。

BのハードオフのBSにおいてはリアル店舗のため、固定資産が約5割を占めております。資本金に関しては総資産の5割ですので、健全経営していると判断出来ます。

このように会社の事業形態によって、内訳が大きく変わってきます。

財務分析(指標編)

代表的なものを挙げておきます。

自己資本比率:会社が持っている財産のなかから、返済義務のない資本(純資産)の割合を示す指標。おおよそこの指数が40%超であれば健全経営といえます。

自己資本比率(%) = 資本金(純資産) ÷ 総資産(資産合計) × 100

なお、赤字続きの会社に対しては債務超過という言葉を耳にすると思いますが、これは負債が資本金を超過する状態です(=負債が資産を超過する)。こうなると、経営としては厳しい状況となります。そうなる前にしっかり手を打つことが重要です。

まとめ

いかがでしょうたでしょうか?すごくザックリ解説でしたが、総論はお分かりになったのではないでしょうか?会計士のような詳細な説明はありませんが、簡単に理解していただくために、必要最低限の言葉で説明をさせていただきました。

ここで、ちょっと話はそれますが、日本の会計基準においては期間損益、すなわち損益計算書を主軸として今までの産業が発展してきました。特に日本の産業は製造業が多くを占めるため、期間損益で業績を見るという業界に見合った方法を取ってきましたが、近年、国際会計基準(IFRS)の拡大により貸借対照表をベースとした資産の評価に置き換わりつつあります。すなわち、ある一定時点の会社のBSを持って評価をする方法に舵が切られております。正に、ヨーロッパやアメリカが日本の産業力を潰すように仕向けられたと言ってよいほど、日本の産業にとってはマッチしない会計基準となっています。製造業がBSで会社の評価がされるというのは、何とも不自然な話しで、これが金融、証券であれば納得はするのですが、いまいち馴染めない今日この頃です。

コメント