キャッシュ・フロー計算書を解説していきます。今回の投稿は力作です!

今回は新社会人、営業、購買で取引先、仕入先のキャッシュ・フロー計算書をチェックする方、経理部入社したばかりの方向けに投稿します。ベテランの方は簡単すぎちゃうかもしれません。

さて、ここから キャッシュ・フロー計算書 を1分で解説します。

キャッシュ・フロー計算書とは1年間、会社の現預金がどの程度増減したかを知る成績表。つまりは、キャッシュ(現預金)のフロー(流れ)を把握するための資料ということです。

以上,終わります。という訳にもいきませんので、以下解説さえていただきますね。

なぜキャッシュ・フロー計算書は必要なのか?

上場会社は投資家保護の観点から2000年よりキャッシュ・フロー計算書の開示が義務化されました。また、グローバルで活躍する企業で国際会計基準を選択する企業についても必要となっています。主として、株主、銀行等の関係者に説明をするための表です。

中小企業については義務化されておりません。

実際問題、これがなくても会社経営は出来ます。なぜなら、資金繰り表があるからです。資金繰り表とは経営者、経理担当者が日々のお金の流れをチェックするものです。例えば月末は仕入先への支払いがあるけど、現預金が不足するから銀行から借り入れを計画するなど、お金の準備をするものです。これは会社内部でしか使用しません。機密情報だからです。一方、キャッシュ・フロー計算書は公開情報です。

また、キャッシュ・フロー計算書は過去の実績集計です。資金繰り表は未来の計画でありここに大きな差異があります。

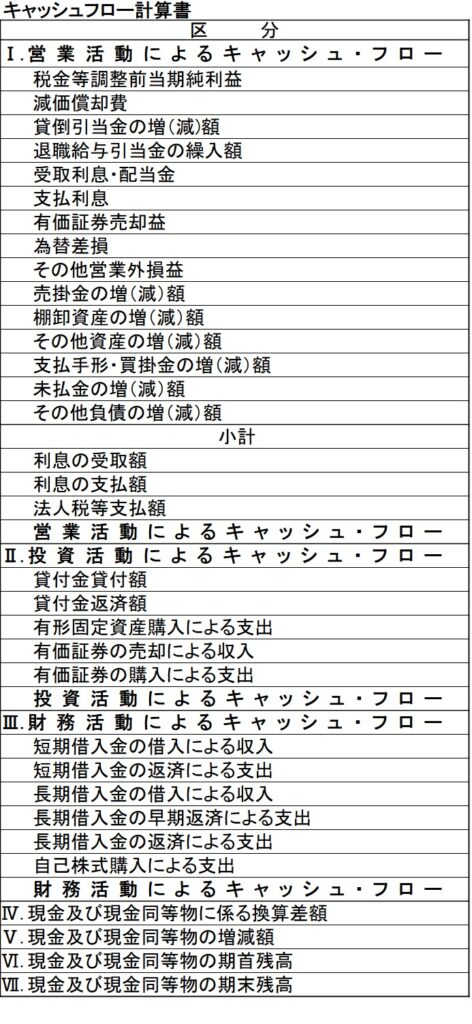

構造1

キャッシュ・フロー計算書には3つの区分がある。

営業活動によるキャッシュ・フロー:本業で稼いだ現預金で、本業からの収入からそれにかかった費用を引いたもの。ここがプラスになっていないと本業で儲かっていないとレッテルを張られる最重要区分。

投資活動によるキャッシュ・フロー:設備や株式を売買した時の現預金で、投資をして現預金を支払った場合はマイナスに、設備や株式を売却し現預金を獲得した場合にはプラスとなる。ここはマイナスだから悪いというわけではない。営業キャッシュで稼いだ分を投資に使う、すなわち事業拡大が出来ているかが注目すべきところ。

財務活動によるキャッシュ・フロー:資金調達の状況を表すものでいくら借り入れて、いくら返済したかを年間総額で見ることが出来る。ここは設備投資をする際、営業キャッシュで賄いきれない場合には財務キャッシュ、すなわち借入にて対応することとなる。

上記の結果、現預金が増えたのか、減ったのかが分かります。現金及び現金同等物の期末残高で確認できます。実際の作表は以下の通りとなります。

実際には上記科目並びとなります。この作成方法については別投稿で説明する予定です。

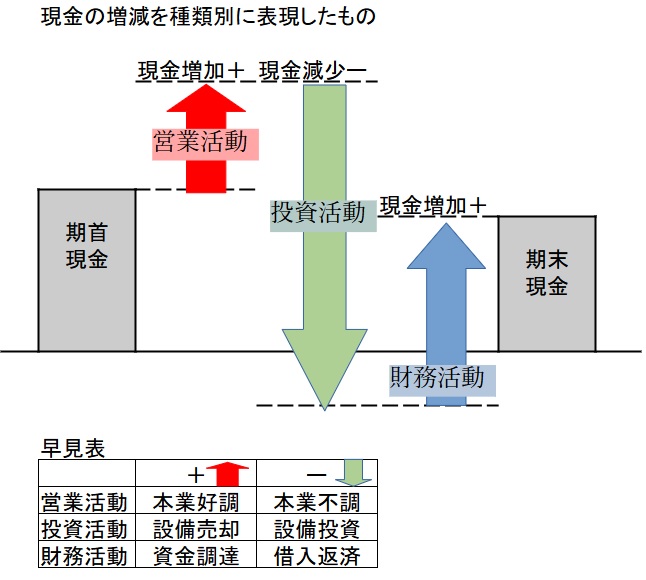

構造2

これまで解説をしてきた内容を、実際にイメージ画像にしてみました。

この場合営業活動キャッシュ・フローがプラスなので本業は好調、投資活動はマイナスなので投資を実施、財務活動がプラスなので、借入金を返済しているということとなります。この場合は事業拡大フェーズに会社があると理解できます。

財務分析(実践編)

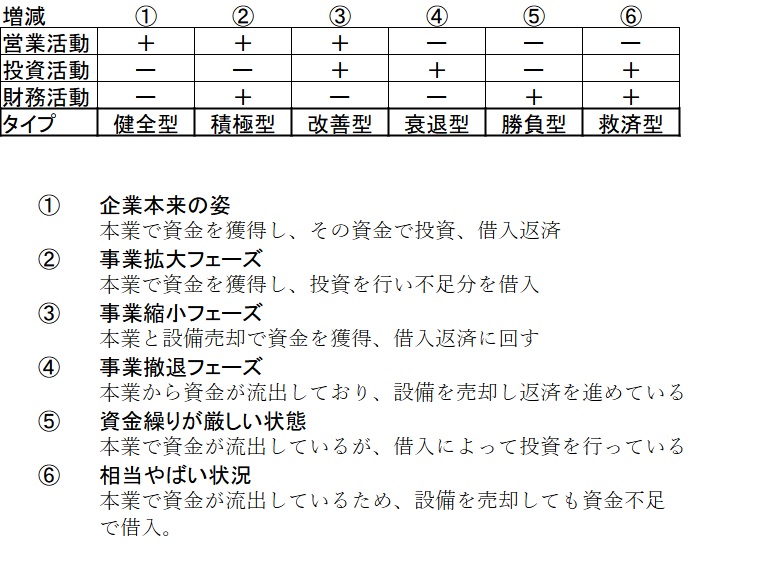

早速ですが、キャッシュ・フロー計算書を使った分析を実施していきます。これには、状況によってそれぞれタイプがあります。これを把握し、そのタイプを実績に当てはめてると、その企業が置かれていた状況が把握出来ます。

営業活動キャッシュ・フロー、投資活動キャッシュ・フロー、財務活動キャッシュ・フローに分けて、それぞれの区分の合計がプラスなのかマイナスなのか総合的に判断すると、以下6つのタイプにカテゴライズされます。各タイプの意味は下に解説してあります。

これは分析上非常に重要ですので覚えておいてください。

①が健全で⑥にいくにつれて、経営状況が悪化していきます。⑥についてはセール&リースバックや増資、事業譲渡、事業廃止等々抜本的な事業の見直しが必要となってきます。

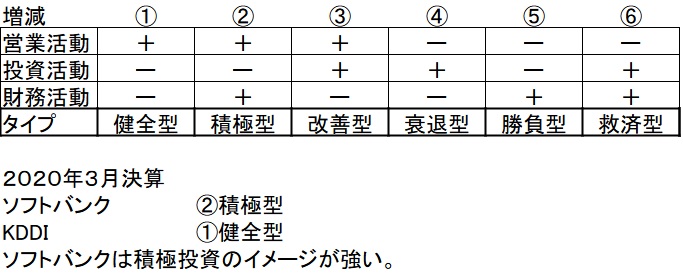

財務分析(指標編)

最後に代表的な通信会社の事例を見てみましょう。これはソフトバンクとKDDIのキャッシュ・フロー計算書を比較しました。実際の数字は割愛させていただきますが、タイプは分かれます。

もともとソフトバンクは投資を継続している積極的な会社ではあります。

まとめ

いかがだったでしょうか?今回は、かなりかみ砕いて説明したつもりです。

他社のキャッシュ・フロー計算書を確認する際に、上記タイプを必ず確認し、財務状況を把握してもらえればと思います。

コメント