コンテンツ販売出来るくらい有料級の内容です。海外子会社で会計事務所に経理を外注していて月次PLが直ぐに出てこない、タイムリーな業績把握が困難という悩みありませんか。親会社からの要請で会計システムを導入し、経理内製化を実施すべきです。

会計システム導入、日本で2社、海外で4社実施した経験を持つ上場企業の経理部長がその流れをご紹介します。

前提条件:現状は会計事務所に当座入出金、売上、購買、製造データを月1回で渡し、試算表を作成している製造業の子会社。

問題点:親会社報告用のPLが本社締日後5日かかっているため、必要なアクションが後手になる。

解決策:会計システム(ERP)を導入し、PLの提出締日を守り、タイムリーな業績把握を実施する。

導入の流れ

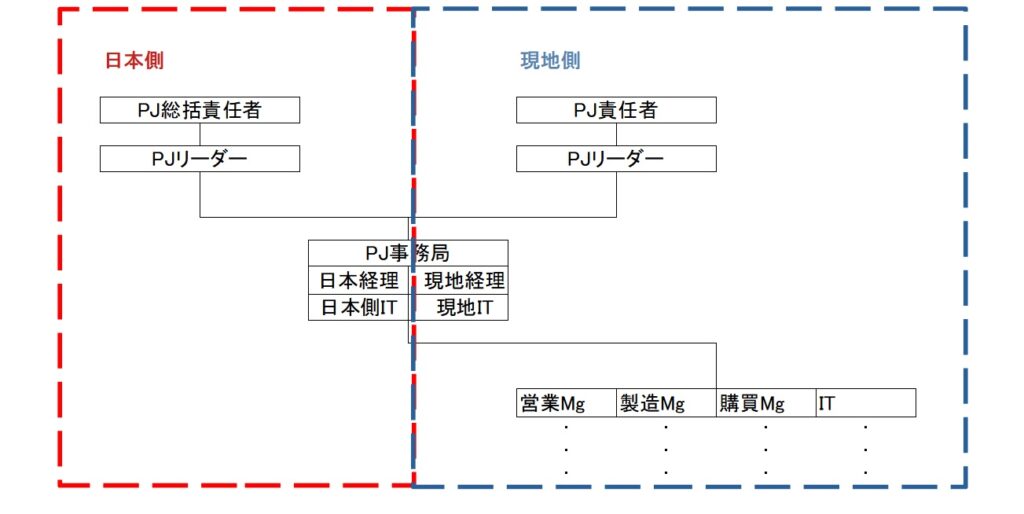

フォーメーションを決める

日本側と現地側の両サイドで事務局を構成することが肝です。

現地は親会社からやらされている感がありますので、確実に巻き込むことが出来るようにするためです。

例えば、こんなイメージで組織を作ります。

いかに、現地従業員に主体的に実施してもらうかがカギ。

というのも、システム導入は、そもそも彼らにとって、実施するメリットない。

PLを早く見たい現地出向者、日本側の要望。ここを、現地従業員に、うまく動機付けして、モチベーションUPするかにかかっている。

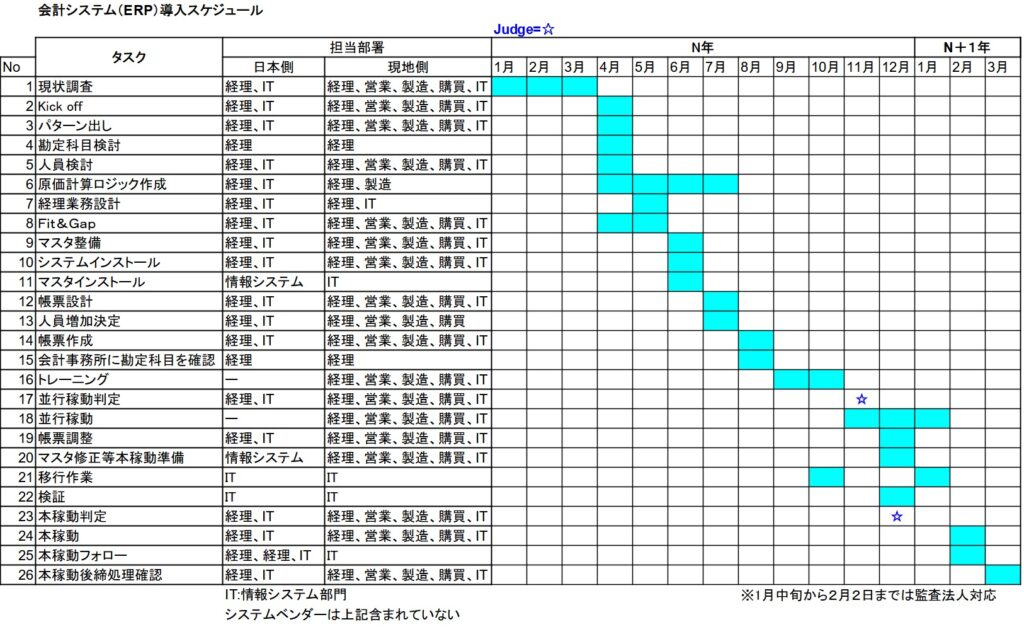

スケジューリング

システムベンダーが決まっているのであれば、ベンダーと相談し決定していきます。

ベンダーが決まっていない場合には、自社で作成し、その後システムベンダーとすり合わせていきます。

あらかじめシステムベンダーが決まっていた場合のスケジュールは以下の通りです。

なお、このERPシステムは営業、購買、会計から成る国産のERPシステムです。原価計算はエクセル、固定資産管理は別システムを使用しているので、システム自体は非常にシンプルです。

本システムはライセンスが2社目から半額というリーズナブルな値段です。

現状調査

現地従業員から現状の業務フローを確認します。

ここのヒアリングで今後のプロジェクトが成功するか否かの別れ道です。

営業:受注、INVOICE発行、売上計上、入金

購買:発注、検収

製造:在庫管理、原価計算

経理:入金・支払・原価・固定資産・月次・決算・資金等々

また、現地の要望(こうしたいああしたい)をここで聞きます。

Kick off

必ず、システムベンダー、関係者全員を出席させ、儀式としてキックオフミーティングをすべき。

これがないと、全員のベクトルが合わずに、なあなあになってしまう。

ミーティングのAGENDAは以下の通り。

1.自己紹介

2.プロジェクトの目的(なるべく導入後の良い世界を見せる)

3.フォーメーション確認

4.スケジュール確認

5.システム紹介(すでに決まっている場合)

パターン出し

売上基準、仕入計上基準等を確認し、特殊な取引がないかを確認する。

例えば、有償支給取引がある場合にはシステムにのせることは可能か否か?

ここで、課題が発見されることが多い。

勘定科目検討

グローバルに子会社をもっている親会社については、グローバル勘定科目を作成し、運用している会社もあります。この辺は現地の会計、税務との兼ね合いもあり、よく確認することが必要。

特に国によっては、税金の科目を入れなければならない等あり。

経験から言うと、グローバル勘定科目は親番のみ使用出来る場合が多く、枝番までは子会社毎に異なるので難しい。

よって、現地の勘定科目をすべて新科目に入れ替えることは非常に困難。

親番号は変更して、枝番はそのまま引き継ぐやり方を使っていました。

新旧照合表は必ず作成しましょう!後で必要になってきます。

ちなみに、日本産業規格協会(JIS)において勘定科目を設定しているらしい。

これを参照するのも手ではあるが、あくまでも日本国内ですのでこの点はご留意を。

JIS番号はJIS X 0406です。

ソフトウエア選定

現状調査が完了後、現状のフローとシステムに会社が求める機能を追加し、要件整理(定義ではない)を実施、システム会社にFIT&GAPを実施してもらう。

各種条件が良いものを選択する。

参考までに、その条件とは。

1.システムベンダーの財務内容、導入者数、業界

2.ソフトウエアの導入者数、業界

3.FIT&GAPのFIT率の高さ

4.導入時、導入後のサポート体制

5.値段

人員検討

並行稼働時、本稼働時に必要な人員数を事前に確認しておきます。

理由は、必要な人材が必要になったからと言って、1週間後にバイトや派遣でも雇うことは難しいため。

人材募集をしても約1か月はなんだかんだ言ってかかってしまうので、事前に必要であれば見込みでも

よいので募集をかけるべき。

特に、経理内製化する場合には、現有スタッフ以外に判断が出来るMgクラスが必要になることがあります。

原価計算ロジック作成

製造業の場合には、原価計算が必要です。

とはいえ、会計事務所に丸投げの経理部では、会計事務所がエクセルで作成しているものを引き継ぐ必要があります。

会計事務所の担当者と仲良くなって、そのエクセルファイルの解読から始めましょう。

原価計算の精度については、どこまでやるかが議論になります。

監査が通る最低限の計算に留めるやり方もありますが、原価計算を使って戦略的に経営をするために本格的に計算をするやり方もあります。

この辺は経営者の意向をよく聞いて、費用対効果で実施すべきと思います。

経理業務設計

内製を目的としていますので、システム導入後の経理部と会計事務所の業務のすみ分けをします。

特に、資金管理以外の業務は会計事務所に依存してます。

売上、仕入、固定資産、償却費計上、原価計算、在庫評価、月次決算、本決算、VATや法人税金申告

結構ありますね!

税金の申告は会計事務所に引き続きお任せです。原価計算は少し難しいでしょうかね。

それでも、

内製化ってやはり大変なことです!

特に、会社の経理部の能力によって決まるところがありますが、内製の目的は経営数値を迅速に把握することにあるため、能力が低ければ出来る人を採用するしかないです。

まとめ

いかがでしたでしょうか?

このブログはノンフィクションであります。

次回はFIT&GAPから解説していきます。

コメント