連結決算のなかでも比較的簡単な作業とみられる取引高消去。とはいえ取引高消去といっても債権・債務と収益・費用に別れ多くの消去パターンが存在する。さらに消去時に、きれいに消去されず、不一致になるのが普通で、差異分析が必要だったりする。そんなむずかしい処理を簡単に上場企業の経理部長自ら詳しく解説していきます。

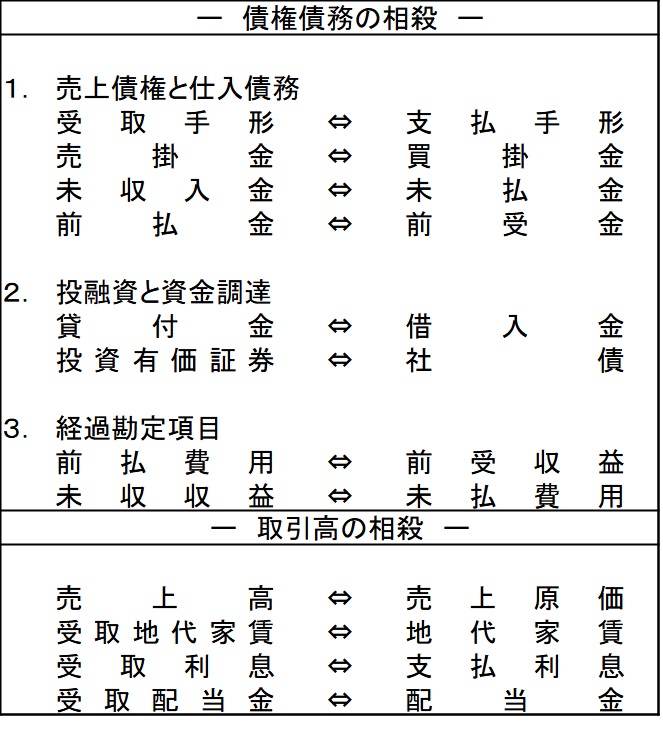

相殺消去のパターン

連結子会社間の債権債務や取引高は、個別に見れば別々の取引ですが、連結で1つの会社で見た時、1つの会社の本支店取引と同様です。

よって、会社外部との債権債務と取引高を表示しさえすればよいので、わざわざ本支店取引を開示する必要もありません。

従いまして、連結FSについても対連結グループ外部に対して債権債務・取引高のみを連結FSとして表示すればよいため、連結会社相互間の債権・債務・取引高は相殺消去します。

以下のその例です。

通常、連結パッケージを収集する際、子会社に対して、BSPLとは別に連結会社間の債権債務・取引高明細を受領し、それをもとに連結消去を実行します。

早速、簡単な設問を見ていきましょう!

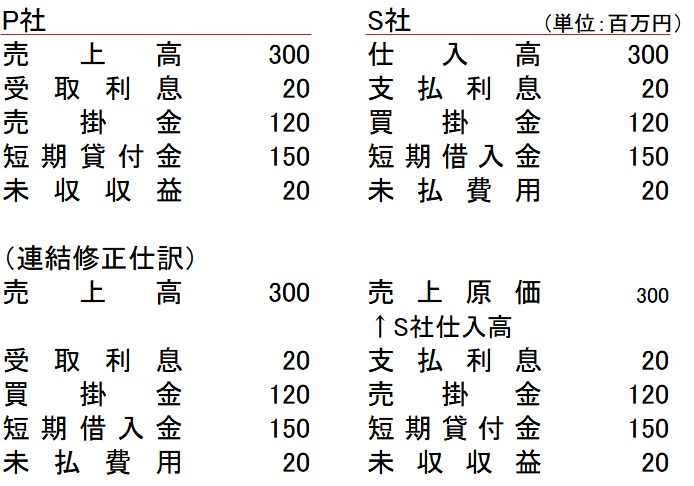

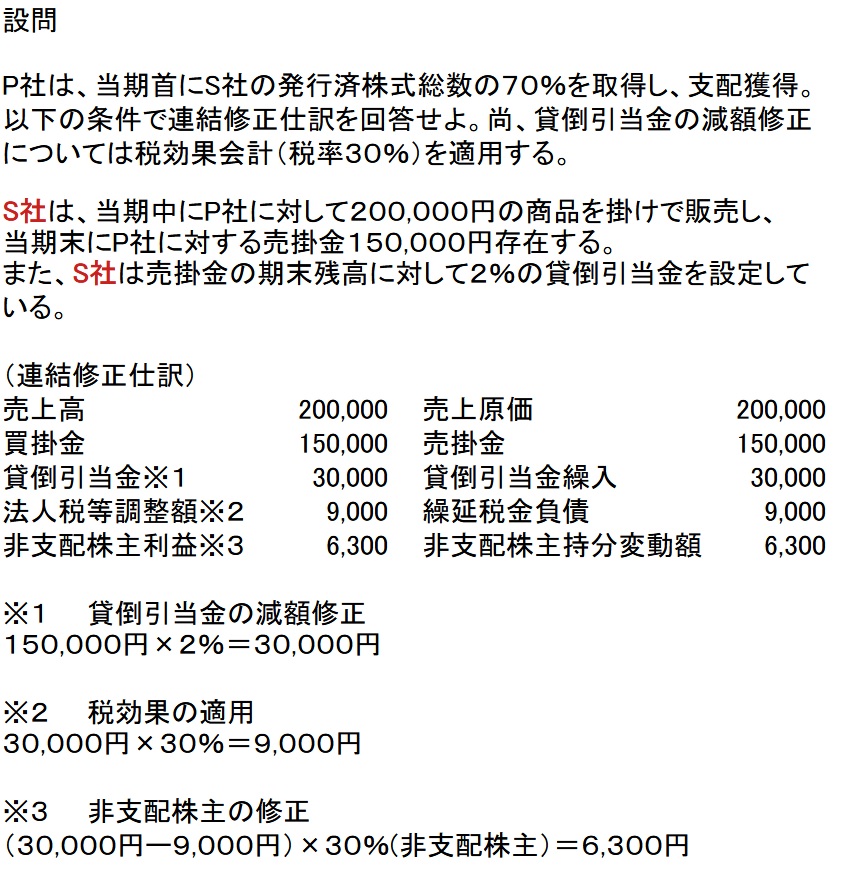

設問

P社は、当期首にS社株式90%を取得し支配獲得した。P社とS社の当期中の取引高と当期末現在の債権債務残高は以下の通り。これをもとに内部取引高と債権・債務を相殺消去する連結修正仕訳を求めよ。

実務上は完全一致ということは稀です。かならず不一致となります。不一致の原因については分析が必要で、必要であれば修正仕訳を切らなければいけません。

なお、消去方法は親子間なら親会社の金額を正にして子会社を消したり、子会社間であれば債権・債務の場合には債権を正して消去したりと一定のパターンを決めて消去していきます。

連結会計システムでは、消去は自動仕訳が起きます。

万が一、不一致になった場合には、不一致金額は、あらかじめ設定したマスターによって勘定科目が付され自動仕訳されます。

この差額分析を金額的重要性を考慮し原因分析を実施し、必要であれば修正仕訳を切ります。

不一致の要因

決算月が3か月ズレを認めている限りは債権債務・取引高が連結会社相互間で一致することは稀です。

また、連結FS作成手続きは、決算の限られた時間と工数の制約内で行うため、1円まで合致させる必要はないのです。金額的重要性を念頭に相殺消去していきます。

実務上は、不一致の金額を監査法人とネゴして決めていきます。

会社規模にもよりますが、例えば連結売上高が800億円の会社規模ですと、不一致金額50百万円以内であれば分析調整等なしにしたりと、結構、適当な感じです。

不一致の主たる要因は以下です。

会計方針の不一致

親会社と子会社が採用する会計処理の原則及び手続は、原則統一しなければなりません。

例えば、親会社は発生主義、子会社は現金主義の場合には親会社に合わせ、子会社の個別FSを修正します。

決算日の相違

3か月の決算期ズレが許さておりますので、そこから多くの不一致が生じております。

例えば親子ローンがある場合、

親会社:貸付金 子会社:借入金

返済により残高が異なっており調整し残高ゼロにする必要があります。

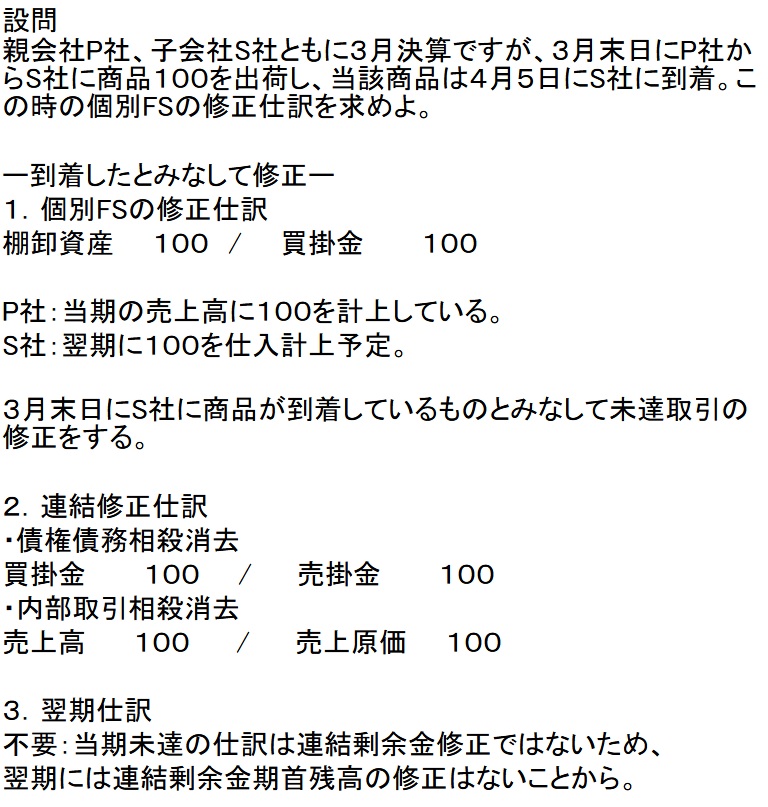

未達取引

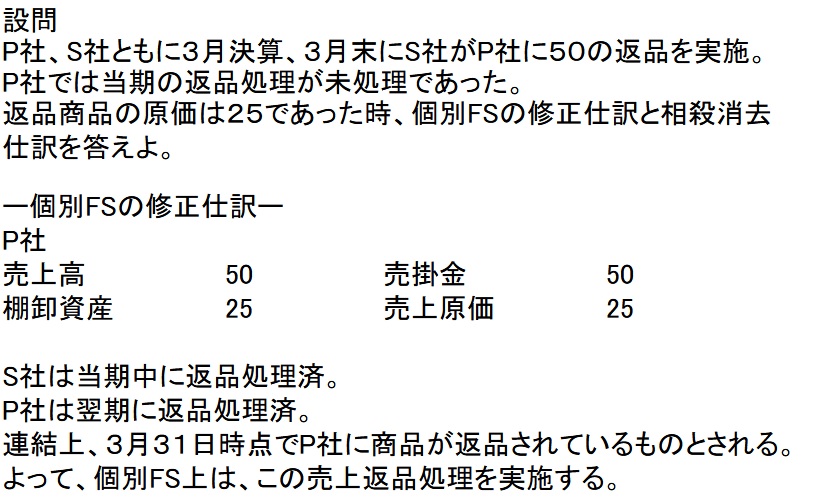

返品等のイレギュラー処理

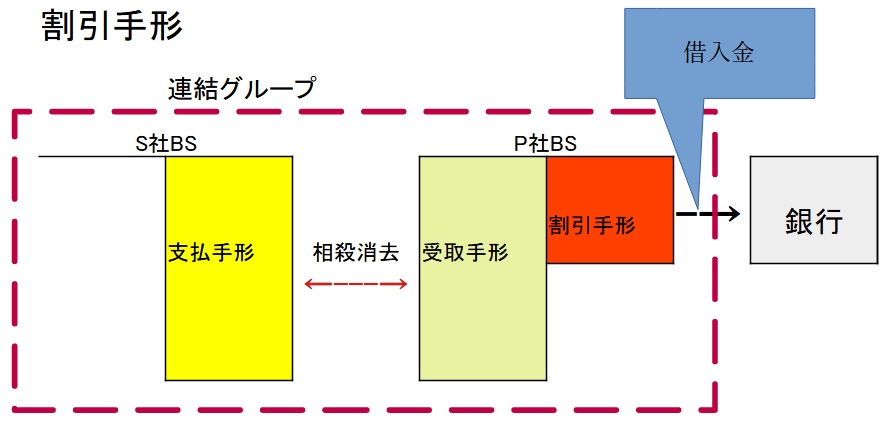

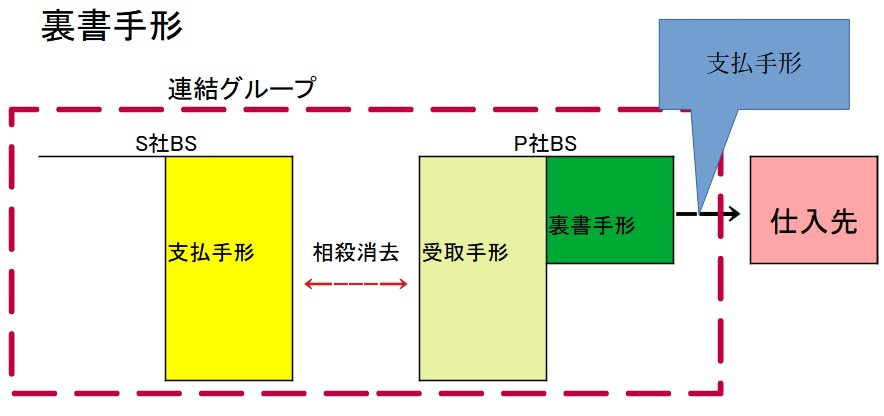

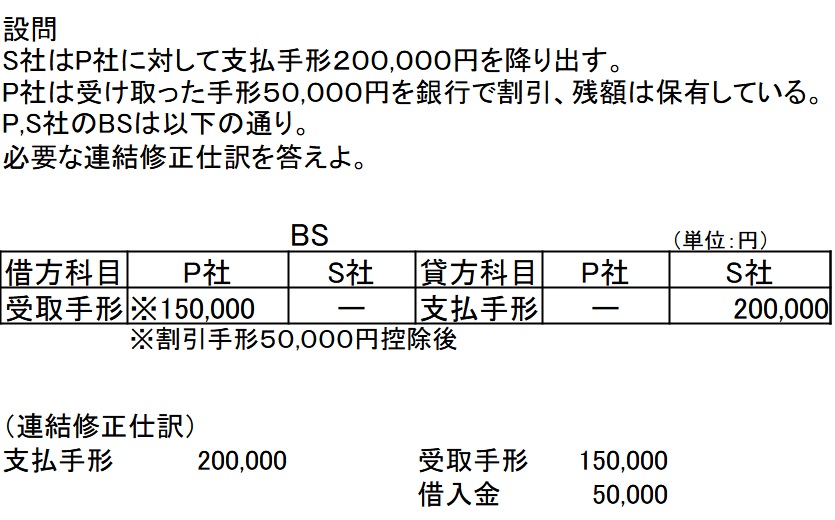

手形取引の相殺消去

手形は廃止される予定ですが、あと4年間は残るはずですので、敢えてこの項目は挿入させていただきます。

手形の割引高は受取手形から直接控除されているため、支払手形(割引前の金額)と受取手形(割引後の金額)とを相殺し、手形の割引高は借入金として計上。

実際に問題を解いてみましょう!

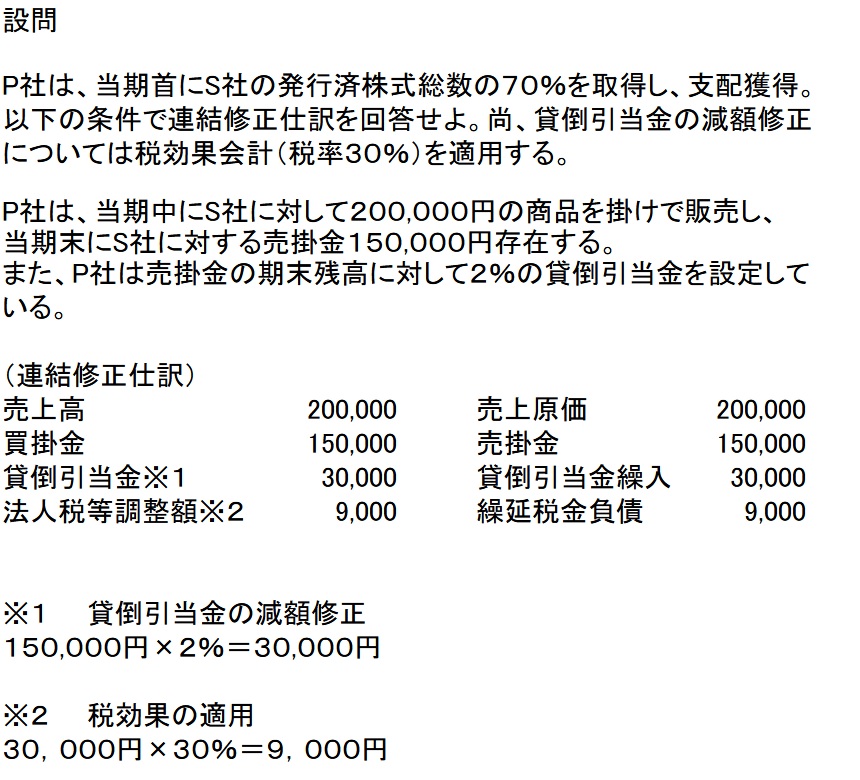

貸倒引当金の調整

連結会社間にて貸倒引当金を設定している場合には、債権・債務を相殺消去した際に貸倒引当金を減額修正します。

この仕訳により連結FSの利益が増加。従い税効果を認識します。この仕訳により連結会計上、税金費用が減額されます、そこで翌期の貸倒引当金の洗い替え時に税金を後払いすると考えて、繰延税金負債を計上します。

アップストリームは子会社の債権の消去により、子会社の貸倒引当金を減額修正します。

ここでは、子会社の貸倒引当金の減額修正によって子会社の利益が増加したと捉え、税効果会計適用後の税引後の利益の増加額のうち、非支配株主に帰属する部分を非支配株主持分に振り替えます。

アップはあっぷあっぷ。。。。。と覚えてください!あっぷあっぷするほど仕訳がいっぱい=仕訳が追加されるというように!!

ではでは、あっぷあっぷの設問!

まとめ

いかがでしたでしょうか?

一言で債権・債務、取引高消去と言っても論点は盛りだくさんです。

ぜひ、ひとつひとつ確認して自分のものにしていってください。

コメント