200%定率法には定額法が使われる。この計算は改定償却率や保証率を用いる。と、一体なんのこっちゃという経理初心者のために、経理部長自らわかりやすい解説で簡単に教えます。

ぶっちゃけ、簡単です!

定額法・定率法の違い

減価償却費は、年数が経過することにより価値が下がっていくものです。

知っているわ。

その減少のしかたに主たる方法として2種類あるんだよ。

定額法と定率法ね。

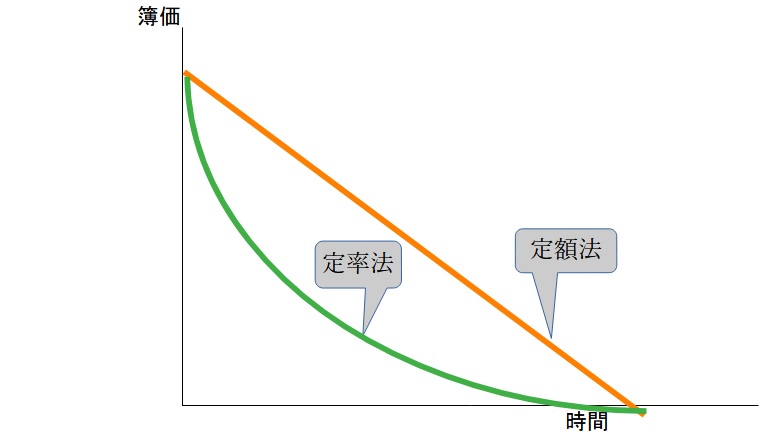

知っているね!それぞれの特徴をグラフで見てみましょう!

定額法は一定に償却されているね。定率法は固定資産を取得してから、急激に簿価が落ちるのが分かるよね。

それぞれ特徴があるのね。

それぞれのメリット、デメリットをまとめてみました。

税法は他国の状況、その時の経済の状況等を考慮し、勘定科目によって償却計算を微妙に変化させているんだ。

200%定率法とかのこと?

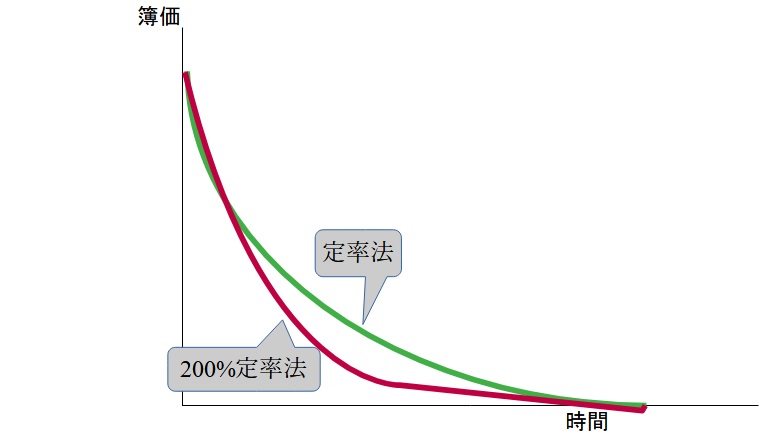

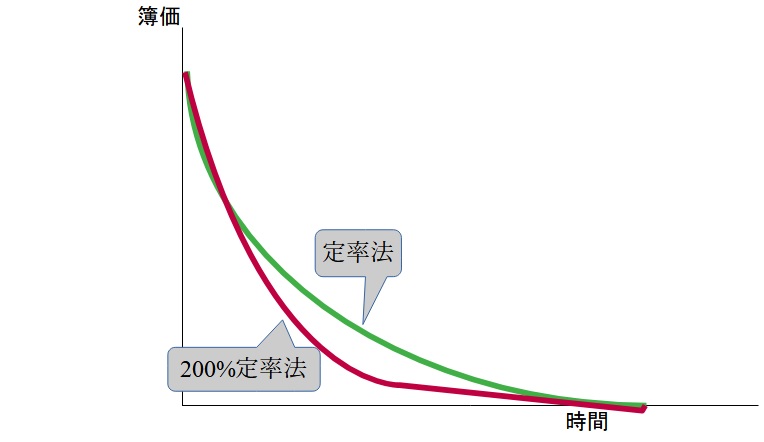

よくわかったね。特に定率法は以前から計算方法が変化しているんだ。

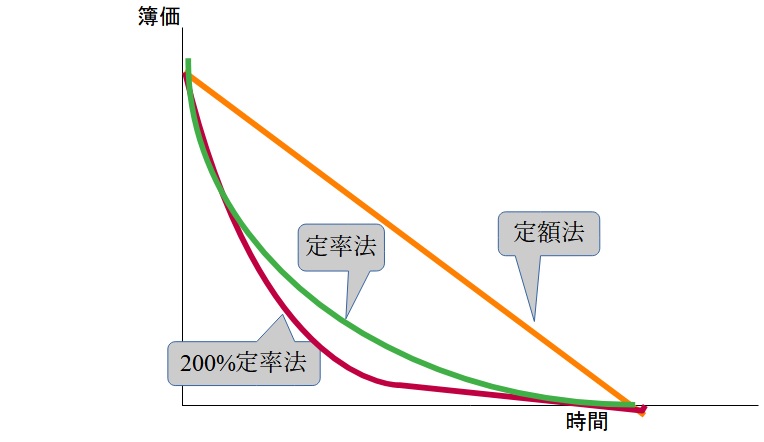

200%定率法は通常の定率法と比べて固定資産取得初期の頃の簿価の落ち込みが激しい(=減価償却費が大きい)よね。これに定額法を加えると。

これで、それぞれの償却方法が良く分かるわ

まだ教えてなかったけど250%定率法っていうのもあるんだ。あと旧定率法や、旧定額法。

時代によって色々変化しているのね。

以下は、定率法の最近の流れです。

| 旧定率法 | 平成19年(2007年)3月31日以前に取得した有形固定資産 |

| 250%定率法 | 平成19年(2007年)4月1日~平成24年(2012年)3月31日に取得した有形固定資産 |

| 200%定率法 | 平成24年(2012年)4月1日以後に取得した有形固定資産 |

定額法はこの改正だけ。

| 旧定額法 | 平成19年(2007年)3月31日以前に取得した有形固定資産 |

| 新定額法 | 平成19年(2007年)4月1日以後に取得した有形固定資産 |

定額法か定率法か、勘定科目によって選択出来るものもあるんだ。

改正によって償却計算が違っていたり、科目によっても償却方法を選択出来たりと複雑ね。

分かりやすく図解するね。

定額法の計算

定額ということですから、毎年一定額を償却していきます。

基本の算式は

です。

旧定額法、定額法の違い

ズバリ!残存価額の計算が違うだけ。

| 方法 | 計算式 | 残存価額 |

| 旧定額法 | 取得価額×0.9×償却率 | 取得価額の5%まで償却した後、翌年以降5年間(60か月)で均等償却 |

| 定額法 | 取得価額×償却率 | 備忘価額1年まで償却 |

実際の計算は国税庁TAXアンサーをご参照ください。

定率法の計算

定率ということですから、毎年の比率で償却していきます。

旧定率法と定率法の違い

| 方法 | 計算式 | 残存価額 |

| 旧定率法 | 取得価額×償却率 | 取得価額の5%まで償却した後、翌年以降5年間(60か月)で均等償却 |

| 200、250%定率法 | 取得価額×償却率 | 備忘価額1年まで償却 |

さあ、ここからいよいよ200%定率法計算方法を解説します。

これは償却開始初年度では定額法の2倍の減価償却費を計上することが出来る節税に効く償却方法です。

次に言葉の意味をおさえましょう。

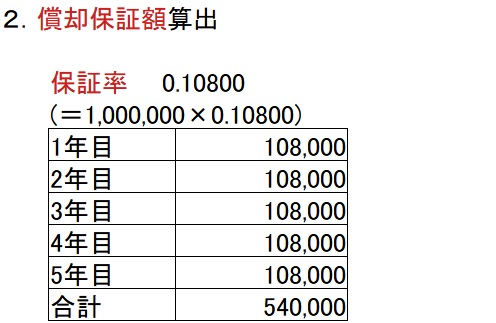

償却保証額

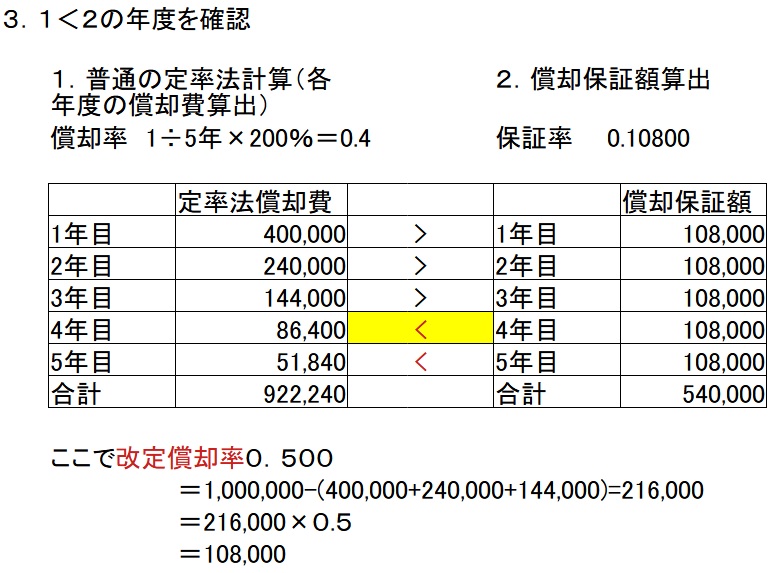

200%定率法は、最後まで定率法の計算はしません。

途中で定額法に変化します。

もう一度、グラフをご覧ください。

少し見にくいかもしれませんが、カーブの途中でストレートになるところがありますよね。

この切り替えの時に使う金額のことです。

改定償却率

実際の値は国税庁TAXアンサーをご参照ください。

保証率

保証率:償却保証額を求める

実際の値は国税庁TAXアンサーをご参照ください。

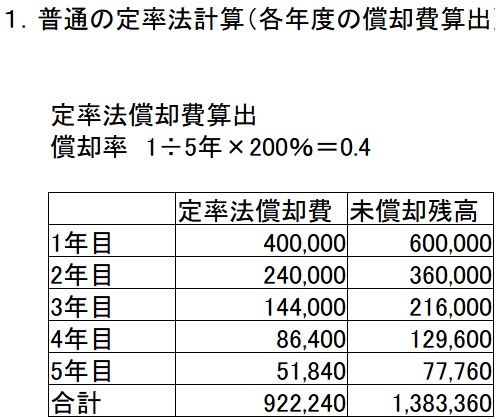

具体的な定率法計算

問題)

2020年4月1日に取得した車輛について、200%定率法で減価償却費を計算。

決算期:3月末

取得価額:1,000,000円

耐用年数:5年

残価:無

上記、手順に沿っていきましょう!

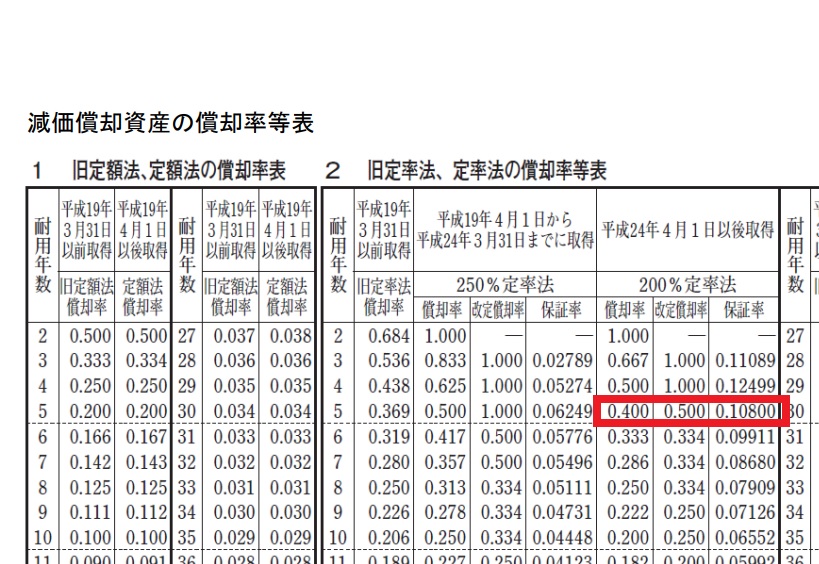

ます下図(国税庁のHPより)の償却率表を参照します。

ちなみに、200%定率法なので、償却率は耐用年数が分かれば計算でも算出可能です。

なんで知っているの?償却率 1÷5年×200%=0.4になるよ。

では早速、手順1から計算しましょう!。

これで、各年度の減価償却費が算出出来ました。

思ったより簡単でしょ!

ほんとだわ。簡単ね!

まとめ

いかがでしたでしょうか?

思ったよりも簡単だったと思います。

グラフをイメージしながら考えると分かりやすいと思います。

コメント