経理って何やってんの?という疑問を持つ人が多いと思います。というのも、毎日パソコンに向かって静かに座っているので、何やってるか不明?の疑問いお答えします。これから経理を目指す人、転職で経理職に就きたい人にも参考になると思います。

会社の金庫番

経理は会社の金庫番です。とはいっても、キャッシュレスの世の中、会社の現金の多くを金庫に入れている会社はほとんどなく、銀行に預金しています。

会社のお金は、人間でいうと血液と同じです。血液が不足すると機能不全に陥り死に至ります。会社も同様で、お金が無くなると、倒産となります。

経理はお客様からもらった売上金の回収、仕入先や税金の支払をしています。

これを資金繰りといいます。

また、製造業で生産設備の費用が高く、お金が不足した時には、銀行にお金を貸してもらい長期間で返済出来るように工面することも行っています。

ちなみに、月末はお金の動きが激しいので計画通りにいくかドキドキすることもありました。万が一、資金ショートした場合には、銀行から連絡が入ってきますから。

会社の成績表作成

会社は儲かっているかどうかを、会計原則に則り成績表を作成しています。

主たる成績表は以下です。

貸借対照表:会社の財政状態が分かる

貸借対照表については、簿記初心者必見!貸借対照表とは で詳しく解説をしています。

損益計算書:いくら儲けたかが分かる

損益計算書 については、 簿記初心者必見!損益計算書とは で詳しく解説しています。

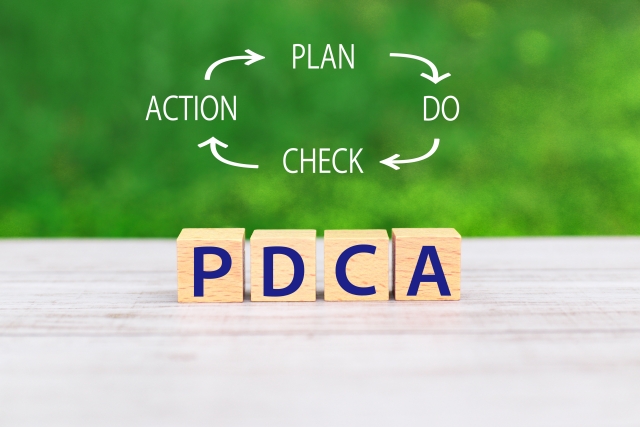

この成績表を経営者が見に見せ、以下PLCAサイクルを回していきます。

1.儲かってない場合にはどのようなアクションが必要か感が計画を立てます:Plan

2.会社はそれを受けて行動を起こします:Do

3.先月アクションを起こしたことは効果があったかを成績表で確認します:Check

4.もし、不十分であれば改善します:Action

このPDCAを回していくために重要な成績表をスピーディーに正確に作成をするのです。

数字目標もなく、惰性で言った場合には何もせずに会社は倒産することになります。

税金計算

身近な税金は消費税ですね。2021年12月現在、10%です。

税金の種類っていくつもあって、会社に最も影響がある税金は法人税です。

この税金の計算は法人税法に則って計算されます。

1年間の利益に対していくら法人税が発生して、いくら支払わなくてはいけないかを算出した上で支払をします。

これを税務会計といいます。税務会計の説明については 会計とは いったい何? に詳しく記載がありますので、参考にしてください。

中小企業は資金繰りと法人税の計算がメインの業務です。

言い換えれば、資金繰りと法人税の計算が出来る人は中小企業でどこでも転職出来るということです。

3から5年周期で税務調査対応というのも番外で入れときます。

国税局、税務署から利益隠しがないか、税金を追徴出来るかどうか調査されいます。ここでも、知識武装して、調査員とやりあう必要も、時には出来来るでしょう。グローバル企業については、移転価格税制については、特に注意しておくべき内容です。

ここからは、上場企業の経理部のやることを書きます。

上記プラス以下の内容が上場企業の経理部でやるので、とてもボリュームある内容です。

上場を維持するのはお金がかかります。

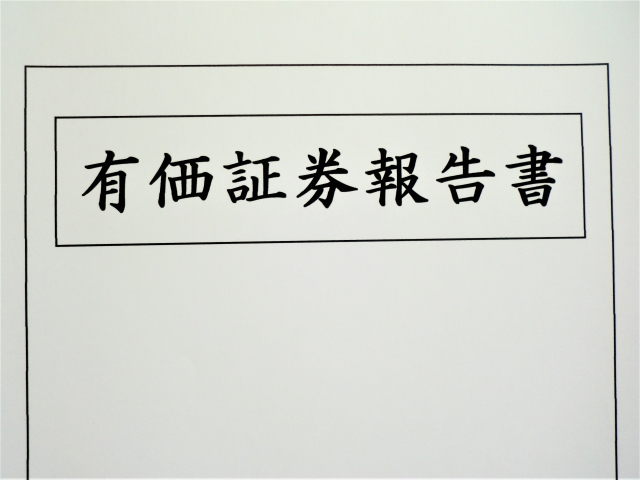

有価証券報告書等の開示書類作成

上場企業で経理部に入社すると、最初に担当するのは有価証券報告書等の開示作成業務です。

上場しているため、株主や銀行等々に会社の成績を開示する必要があります。

その開示のための成績表を作成しています。

書類によって、管轄が異なるので同じような書類を作成していたりします。

財務省:有価証券報告書、四半期報告書等

法務省:会社計算書類、附属明細、株主招集通知書等

特にグローバルで会社があるところは、連結決算をする必要があります。連結決算については特殊な処理ですので、しくみを理解しないと組めません。これが出来る方は特殊技能保有者です。

今でこそ、簿記2級の資格に出てくる項目になりましたが、私が資格を取得した25年前は1級の範囲でした。その影響か、連結決算経験者が少なく、40代経験者の採用活動に難航しました。

これら開示書類を作成する方は、かなりしんどい。これらの情報量は多く、かつ詳細なため、どのくらいの投資家が理解をしているか、検討がつきません。経理部員ですら、その内容について意味を理解するのに苦労しますので、一般の方については経理知識がない場合には、不可能に近いと思います。

主として機関投資家が見るのではないかと推測します。

監査対応

上場するには、会計士のお墨付きをもらわなければいけません。

会計監査対応をしなくてはいけません。

監査対応って何?と思いますが、例えば、簡単なところでいうと、売上金額について。この売上は本当に正しいか、会計基準に則って売上を計上しているか?内部処理と客先両方に確認し、売上が正しいことを確認される際、もし、異なるケースが発生した場合、それを会計基準的に問題ない旨の連絡を会計士にする行為です。これを会計が、重要性のあるものから、科目ごとに確認されます。

ここで、会計士に任せっぱなしですと、経営にならなくなるので(ぶっちゃけ利益が減少する)、こちらでも会計基準を熟知し、会計士と交渉しながら会計処理を進めることも必要な時もありましす、

特に、減損については数年前から会計士側も審査が厳しくなり、かなりの時間と労力を要する説明が要求されてきています。

はっきり言って会計監査はコストです。いくら監査が問題く、順調に終わったからと言って、利益が10%とか、劇的に増えません。監査報酬の10%も減額されないでしょう。

この辺は、要領よく会計士とWINWINになるように持っていく技術も必要です。

まとめ

いかがでしたか?

ざっくりですが、経理部の仕事内容が分かったのではないかと思います。

経理部は結構楽しいです。

特に法人税の申告書は各パーツを組み立てそれを税務のPL(別表4表)に集めて税額を算出するという、ロングフェーズからなっており、まるでプラモデルを作成する感覚で、申告書を組み立てることが出来るので、私はそこにやりがいを感じております。もちろん、節税すべきは必ずするは鉄則です!

転職したいと思った人は

理論武装したい人は、

コメント