むずかしい連結決算の核となる部分です。連結決算ならではの考え方を、現役の上場企業の経理部長が、かんたん解説していきます。最後まで御覧ください。

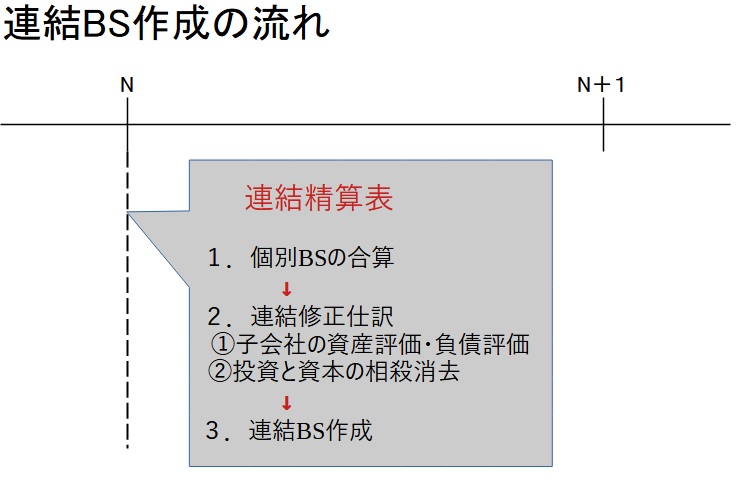

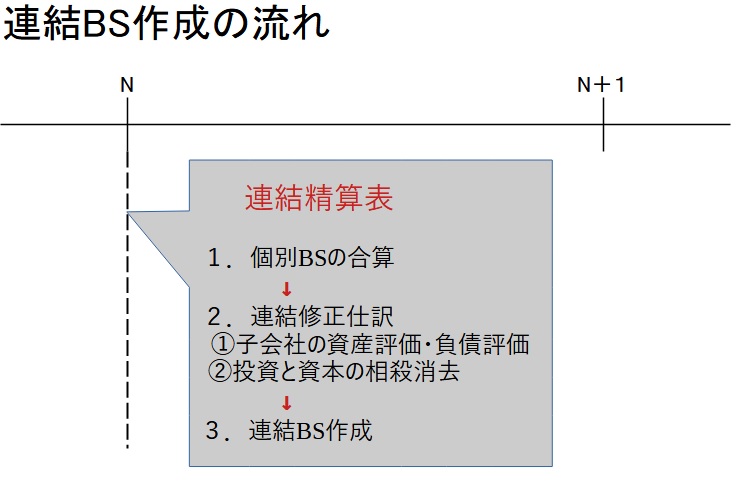

連結BSの作成

連結会計は株式を取得することにより会社間で親会社と子会社の関係が成立した日(支配獲得日)からはじまります。

支配獲得日は連結BSのみ作成します!

なぜかというと、その日は一定期間ではないから。1日だけの日、その日時点ですよね。

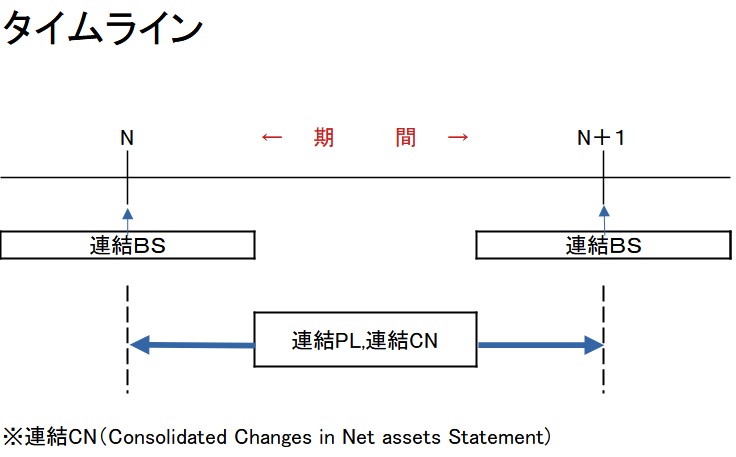

連結PL,CNは期間の損益です。支配獲得日は1時点だから、そこで連結PL,CNを作成しても無意味です!

まずは連結BSから作成します!

投資と資本の相殺消去

先ほど連結BSから作成しますと言いましたが、それは、まず最初に個別財務諸表を合算するところからはじまります。

但し、単純に合算して終わりではなく、+連結修正が入ります。

それが下図です。

単純に親子のBSを合算してしまうと、親会社BSに計上されている子会社株式と子会社BSに計上されている資本金が2重に計上されてしまします。

これを排除するために「投資と資本の相殺消去」が必要になります。

実際に投資と資本の相殺消去の仕訳をするには以下の3点を考慮する必要があります。

投資の額と資本の額が異なる場合

これを基礎に投資の額と資本の額が異なる場合を解説します。

かなり実務的になりますが、親会社の投資額と子会社の資本の額が一致するのは100%出資した子会社くらいなもので、通常貸借差異が発生します。

この差額が

借方に発生:のれん

貸方に発生:負ののれん

と言います。

| のれん | 負ののれん | |

| 表示科目BS | 無形固定資産 | 利益剰余金 ※1 |

| 表示科目PL | 販管費及び一般管理費 ※2 | 特別利益 ※1 |

※1負ののれんは発生時の利益をして処理するので特別利益に計上しますが、通常支配獲得日には連結BSのみ作成するため貸方の負ののれん発生益は連絵k津BSの利益剰余金増加として計上されます。

※20年以内の償却が可能

1は将来利益を獲得する能力がある会社を買い取ったという意味となります。普通はこれです。

2は買い手にとって安く購入出来たという意味。これは廃業するよりもM&A等で高値で売りたいという売りての意思もあるためです。

被支配株主(少数株主持分)が存在する場合

今までは子会社株式100%取得という前提でしたが、実務では100%でない場合も多くあります。

現在の連結財務諸表は投資家保護の観点から親会社持分のみが連結上の資本とされ、非支配株主持分は資本以外の科目で処理します。

具体的には、子会社に非支配持分が存在する場合には、子会社の資本のうち非支配株主の持ち分を資本の各勘定から控除して非支配株主として純資産の最下部に区分掲記します。

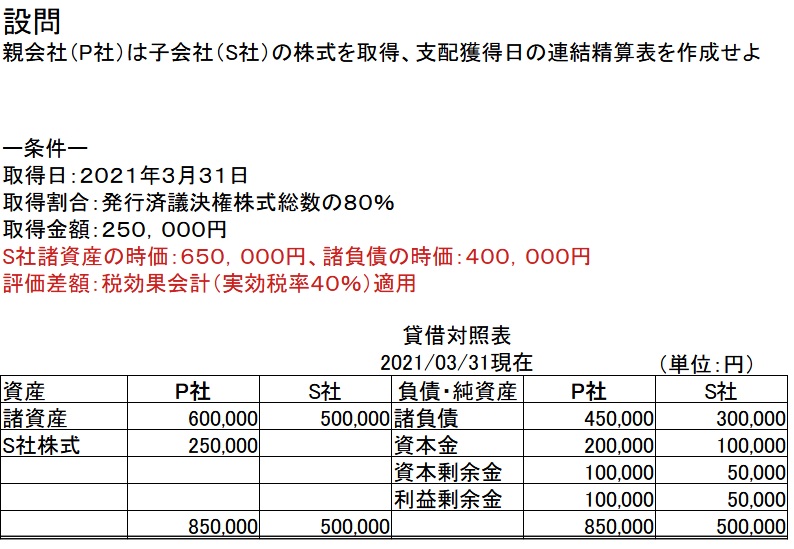

これは2021年3月末 ダイキン工業株式会社の連結BSです。

実際の仕訳は。。。。

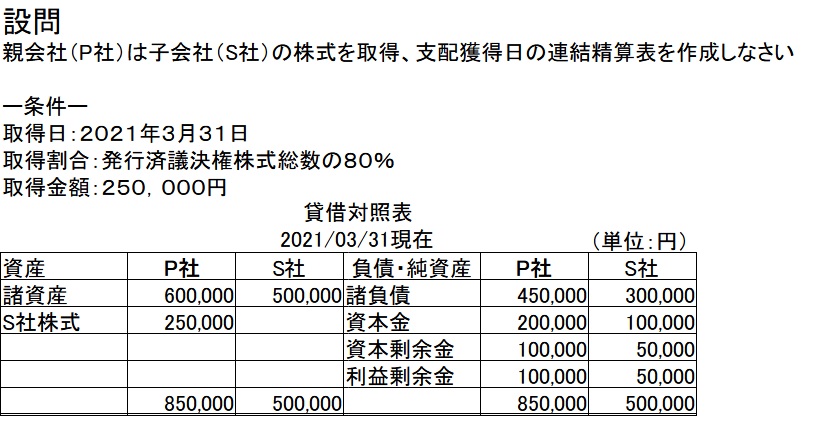

実際に例題をこなしていきましょう!

連結修正仕訳

1.のれんの計算

(100,000円(S社資本金)+50,000円(S社資本剰余金)+50,000円(S社利益剰余金))×80%=160,000円(P社持分)

250,000円(S社株式)ー 160,000円(P社持分)=90,000円(のれん)

2.非支配株主持分の計算

(100,000円(S社資本金)+50,000円(S社資本剰余金)+50,000円(S社利益剰余金))×20%(持分割合)=60,000円(S社持分)

3.連結修正仕訳

資本金 100,000 / S社(子会社)株式 250,000

資本剰余金 50,000 / 非支配株主持分 40,000

利益剰余金 50,000

のれん 90,000

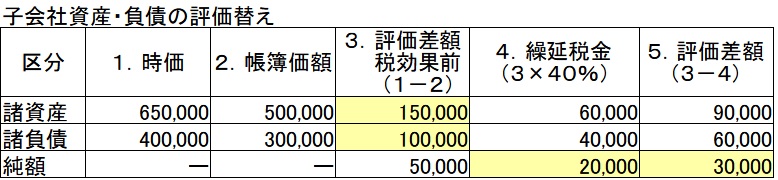

子会社の資産・負債の評価替え

支配獲得日における子会社の資産・負債の簿価が時価と異なる場合、原則時価に評価替えをします。

順番としては、この評価終了後に、投資と資本の相殺消去を実行します。

簿価と時価の差額は、剰余金や評価差額金の意味合いをもっており、子会社の資本として処理します。

加えて評価差額は、税効果会計を適用します。

順番的には、最初は、

次に

実際に問題を解いていきましょう!

まずは、評価替えからです。

仕訳は

諸資産 150,000 / 諸負債 100,000

繰延税金負債 20,000

評価差額 30,000

次に投資と資本相殺消去

資本金 100,000 / 子会社株式 250,000

資本剰余金 50,000 / 非支配株主持分※2 46,000

利益剰余金 50,000

評価差額 30,000

のれん※1 66,000

※1 のれん

(100,000円(S社資本金)+50,000円(S社資本剰余金)+50,000円(利益剰余金)+30,000円(評価差額))×80%(持分割合)=184,000円(P社持分)

250,000円(S社株式)ー 184,000円(P社持分) = 66,000円(のれん)

2.非支配株主持分の計算

(100,000円(S社資本金)+50,000円(S社資本剰余金)+50,000円(利益剰余金)+30,000円(評価差額))×20%(持分割合)=4,600円

ぐちゃぐちゃ難しいので簡便計算はこちら!

①→②→③の順番で計算すれば速攻のれんを求めることが可能です。但し、のれんの計算式の

検算はやっておいた方がよいでしょう。

まとめ

いかがでしたか?

連結の最初のつまずきやすいポイントと思います。

ここでがっちり習得すれば、その後は楽になるはずです。

まずは、基礎をしっかりかためましょう!

コメント