連結決算を組む前に子会社から基本情報を受領しますが、その詳細手順について何をしたらよいか、分かりやすく説明します。上場企業で連結決算担当をしていた経理部長自ら解説していきます。

これを見れば連結決算の実務上、パッケージ収集の注意点等分かるようになります。

連結決算を担当する人に対して、有用な情報になればと思います。

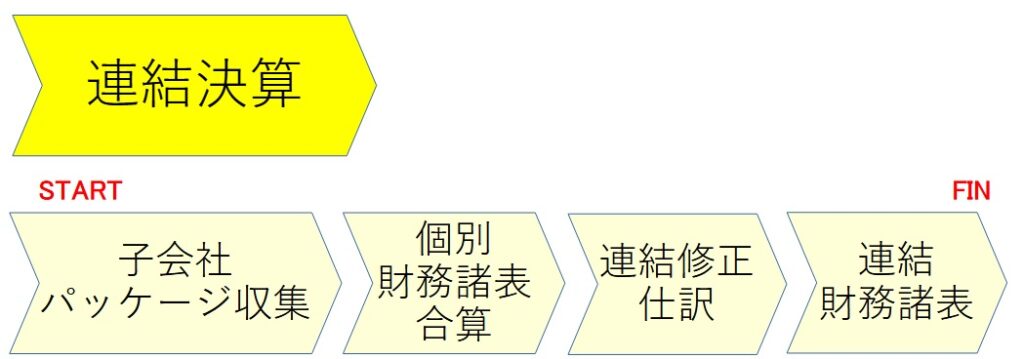

連結決算の流れ

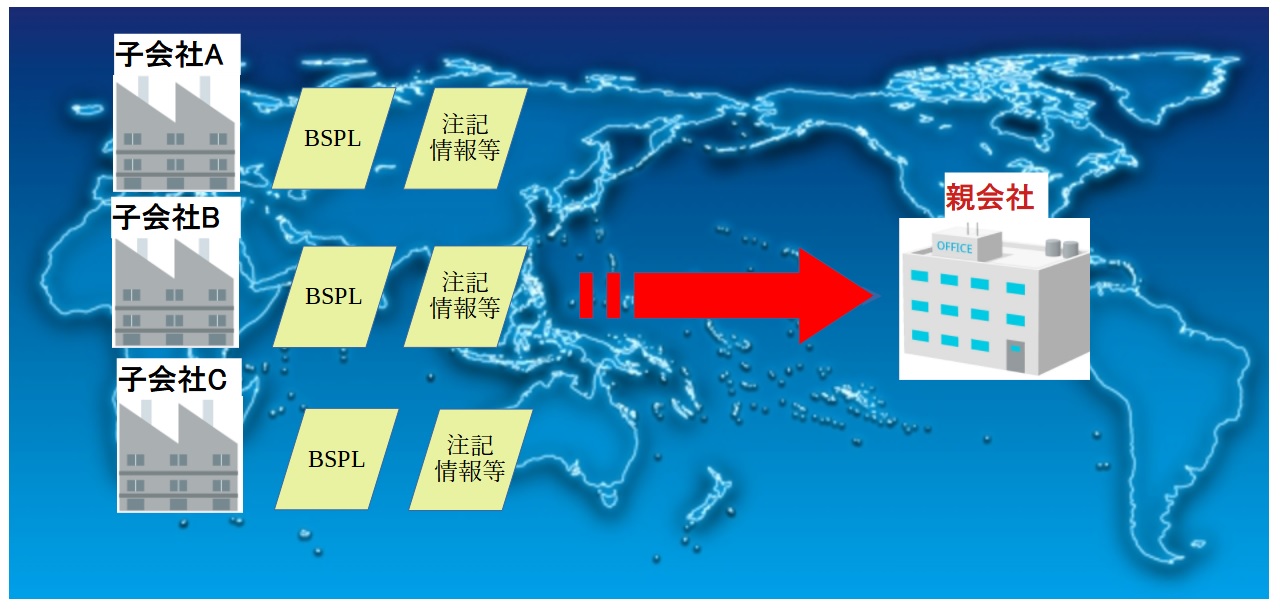

何はともあれ子会社からパッケージ(子会社のBS、PL、内部取引、固定資産や借入金増減明細等々の情報をパッケージという)を受領しないと先に進めません。

ここで、連結決算の計算はたしてひくです。

1つの連結グループの財務諸表を合算して不要な取引を控除し、連結財務諸表を作成します。

ですので、各社のBSPL等の情報が必要となる訳です。

連結決算の全体的な流れについては、当ブログ 初心者向け 連結決算の流れ に詳しく記載されています。これを見れば簡単に手順を理解することが出来ます。

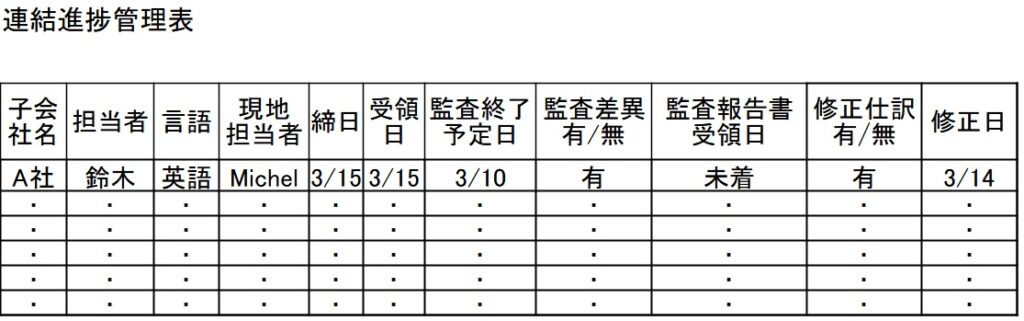

進捗管理表を作成

連結子会社が複数存在する会社は、連結決算が滞りなく作成出来るようにタスク管理表(やることリスト)を作成します。

同時に子会社パッケージ進捗管理表を作成し、現地決算の完了、監査レポートの完了、監査差異の確認等の項目を入れて現地側と密に連絡をとり管理します。

子会社が10社以上存在する会社は、連結決算担当者が一人で管理する限界を超えているので、子会社に担当スタッフを割り当て進捗管理をすることをお勧めします。

最近の連結会計システムにおいては、管理表の機能を有しているものもあり、それを活用するのもよいでしょう。

具体的に進捗管理表を紹介します。

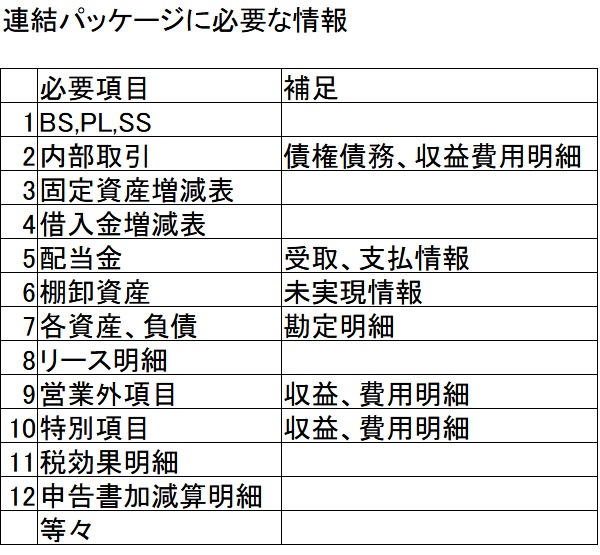

事前に必要な収集情報を洗い出す

連結決算に必要なBSPL、内部取引、勘定明細等々洗い出します。

期末決算においては、開示項目が増えますので、例えば保証債務や後発事象等有価証券報告書の開示に必要な内容を抜けなく抽出する必要があります。

また、会計基準が変更になったりすると、子会社に展開した後で追加で依頼するのも子会社の入力が漏れる可能性もあり、必要な情報は会計基準変更や特殊な取引について事前確認が必要です。

親会社3月決算、子会社12月決算の場合には、およそ子会社の決算は3月に完了しますので、2月初旬に連結パッケージを配布し、3月中旬に回収する必要があります。

ということは逆算で2月上旬までにフォーマットを考えておかなければなりません。

早めの準備を推奨します!

フォーマットを作成

子会社が入力してもらいやすいフォーマットを作成します。

入力するのは日本人ではなく現地スタッフですので、最低限は英語バージョンでも作成しないといけません。

なお、毎四半期決算ごとにフォーマットを確認し、入力に不備があるものや未入力であった項目については子会社に正しいやり方を指導し、フォーマットの改善をする等決算早期化を心がけるとよいです。

子会社の入力担当者は、連結パッケージを作成したからといって子会社の利益には貢献しません。

これにより、現地社長や出向者もあまり前向きに協力してくれない可能性もあります。

この辺は会社の文化があり、一概に言えませんが、ここを経理部の力で上手く習慣化させ入力してもらわなければいけません。

ちなみに、フォーマットに組み込む必要最低限の情報を参考までに紹介します。

期限を設定

子会社の負担にならないような期日を設定します。

特に月次決算を実施している会社は、重ならないように配慮が必要です。

親会社3月決算、子会社12月決算の場合には、およそ子会社の決算は3月に完了しますので、2月初旬に連結パッケージを配布するし、3月中旬に回収する必要があります。

3月中には子会社パッケージの内容を精査し、前期比較で異常がないか確認し、子会社間の内部取引まで完了しておくことが理想です。そうすれば4月で親会社のパッケージ入力、親子間の連結、未実現、その他連結修正仕訳を入力すれば連結決算が完了します。

管理会計=財務会計の数字になっている会社は、非常に優秀な会社と思われます。

たいていの会社は管理会計と財務会計は別です。

子会社に展開

メールで展開する際には、現地経理が分かるように言語についても注意します。

日本語が通じない地域(特に欧米圏)は英語での展開が必要です。

そうです。英文メールです。

日本においては、連結決算担当者は英語が出来るに越したことはありません。

というのも監査レポートについては英語での翻訳がされてくるのは当たり前です。

もし、英語が出来ないならば即、英文会計を勉強すべきです。

また、TOEICでは500点以上ないと、現地とメールでのやり取りは厳しいと思います。

ちなみに、TOEICについては私も勉強して普通より少しだけ良い点を取得しました。

その方法を当ブログ 50歳 TOEIC半年で550点から725点取得方法3選 に詳しく記載されています。ぜひご覧ください。

まとめ

いかがだったでしょうか?

期末監査は何が起こるか分かりません。

まずは事前準備を入念に!

次に、子会社の決算進捗は親会社が必ず実施をしましょう!

そうしないと、海外の監査法人は親会社のことはおかまいなしですから!

コメント